かつての資産運用と言えば、「株式・土地・現金」と言われていたようです。昔は、これくらいしかなかったようですが、今は違ってきています。運用資産に組み入れていくべき資産は、株式・債券以外にもいろいろあります。例えば、冒頭の土地に関連するものとしては、不動産に投資するリート(REIT)が存在し、手軽に不動産に投資する手法が登場しています。また預金という手もありますが、現在のNIPPONでは金利がほとんどつきませんから、資産運用に組み入れてもなかなか収益にはつながりにくいですね。

その他に、株式・債券などと違った動きをすると考えられる金(ゴールド)などのコモディティー(商品)関連、比較的高利回りが期待できると考えられる新興国の資産なども運用資産にほどよく組み入れていくことが可能な資産と考えられます。

そもそも“金”はどのように資産運用に使えるのか?

ここまでは、株式・債券はじめ金なども含めた「分散投資」の重要さを記してまいりました。

読者のみなさまの中には、「金って、資産運用に使えるの?」と疑問を抱いた方もいらっしゃるでしょう。

「金」は、永遠の輝きを持つ資産。

みなさまに馴染みのあるものとしては指輪などのジュエリー(宝飾品)が一般的です。またスマホ程度の大きさの金の延べ棒という形でも存在しています。

実はこの金が運用資産としても有効であると考えられているのです。運用資産として金を保有することによって、想定される効果をみていきましょう。

①【分散投資効果】金は株式との相関(同じように動く)が基本的に低い(逆相関)傾向があります。つまり「金は株価が下落する時に買われ、株価が上昇する時に売られる」ことが多いのです。そのため、株式と金を合わせて運用すると、金が運用資産全体のリスクを低減すると期待されています。

②【有事の金】テールリスク=滅多に起こらないと考えられていますが、「ひとたび起きたら…ものすごく大変!」という事象で、有名なのは2008年リーマンショックです。当時はあらゆる資産価格が下落しました。金も例にもれず最初は売り込まれました。しかし、最終的に価格が反転上昇するのが一番早かったのが金です。つまり、有事が発生したら、金の価値は上昇する傾向があるということです

③【実物資産の金】現在、世界を席巻しているのは「インフレ(物価上昇)」です。インフレ時には、実物資産価格は一般的にインフレに伴って上昇します。つまり資産を現金で保有していると実質的に価値が減少してしまいますが、金については実質的な価値は減少しない(価格は上昇)と考えられます。

④【通貨としての金】現在の国際基軸通貨はドル(米ドル)です。金は厳密には“通貨”ではありませんが、金はドルの対極にある資産と考えられています。なぜなら、ドルが下落する時は金が上昇する、ドルが上昇する時は金が下落するからです。現在はドル高ですから、国際金価格からすると大きな逆風(向かい風)です。一方、NIPPON国内金価格は、概ね「国際金価格×為替」で算出されます。そのため、国内においてはドル高円安となり、国内金価格は現在、史上最高値水準を維持しています。

⑤【無国籍のコモディティ(商品)の金】株式・債券は無一文になることもあり得ます(企業で言うと倒産)。金はどこの国の顔もたない無国籍、いわゆる無所属です。腐食もしないし存在そのものに価値がある!わけです。時空を超えて輝き、永遠に残り、決して紙くずにはなりません。

ツタンカーメンのマスクのように・・・。

以上から金というのはいろいろな局面において、株式はじめいろいろな資産とは「逆の位置」に位置する性質があることがわかります。

こういったことから、筆者は金には投資の世界における「保険」の役割があると考えています。しかも、たくさんの顔を持つ資産として。

さてこのパートの最後に「金の最大の弱点!」をお伝えします。

それは、株式・債券・預金などのように、金は持っているだけでは何の配当も利息・利子も生みません。これは大変大きなデメリットです。しかし、上記のとおり、いろいろな効用が期待されています。それが“金”という資産です。

以上をまとめますと次表のようになります。

金に投資するには貴金属商に行って現物を買えばよい!と思われるかもしれませんが、実はいくつかの投資方法があります。以下に列挙してみましょう。

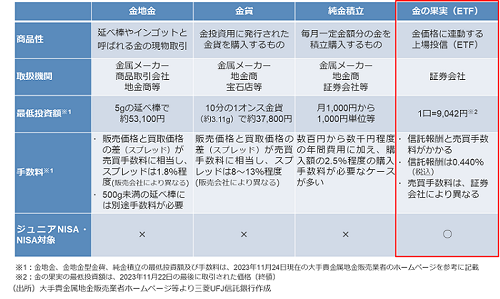

①金地金:延べ棒やインゴットと呼ばれる金の現物取引

②金投資用に発行された金貨を購入するもの

③毎月一定金額分の金を積立購入するもの

④金価格に連動する上場投信(ETF)

などです。みなさまに馴染みがありそうな順に並べますと次のようになります。

どれが一番よいとは言えませんが、金を保有することにより得られる経済効果はほぼ同じと考えられます。

ただどこで購入するのか?購入単位は?現物の保管はどうするのか?などの問題が残るのも事実です。

私ども三菱UFJ信託銀行では、手軽に“金に投資する方法”として、2010年に東京証券取引所に上場させた貴金属ETF『金の果実シリーズ』(金のほかプラチナ・銀・パラジウムの各ETFもあります)をご活用いただけると考えています(上表、一番右)。ETFを保有いただくのも、現物に投資するのとほぼ同様な経済効果が期待されると考えています。

ここで少しだけ貴金属ETF『金の果実シリーズ』を紹介してみたいと思います。

①現物の裏付けがある…ETF証券を発行する見合いに現物を信託財産として国内で保管しています。例えば10万円のETF証券の裏には10万円分の貴金属現物があるということです。また一定条件の下、金とプラチナはETFから現物に交換することが可能です。国内に現物が存在することで安心感があります

②株式と同様にリアルタイムの価格を見ながら売買できます(売買は証券会社での取り扱いとなります。信託銀行での取り扱いはありません)

②少額から始められる…1口から取引でき比較的少額(例 金:9,042円(2023年11月22日東証終値))から投資が可能です

④低コストである…保有コスト(信託報酬。保管料や保険料を含みます)は年間0.44%(金、消費税込み)または0.55%(金以外、消費税込み)です

ぜひこの機会に資産運用ポートフォリオに保険の機能が期待される“金”を加えてみてはいかがでしょうか。

人生に保険をかけるように資産運用ポートフォリオにも保険をかけてみませんか?

金をポートフォリオにどれぐらい組み込めばいいのか?については、最初は全体の5~10%程度が適度な割合だと筆者は考えます。

その後、社会・経済状況などに応じて臨機応変に15%程度まで割合を高めていくことも有効と考えられます。

今回の最後に・・・、

『金は、なにも起こらない・なにも起きていない平穏な時にこっそりと購入するべき資産』だと筆者は感じています。

次回は「金の素顔」第2弾について書いてまいりたいと考えております。

第4回へのアクセスも大いに期待いたしております。

【前回】

【第2回】 投資の基本は株式・債券

【次回】

【第4回】 金の素顔(2)