しばらく多忙に任せてこのコラムを書くことができませんでした。もはや今年も半分が過ぎたのでここでゴールドの今年前半の動きを見てみましょう。

- 拡大

- (年初来のゴールドの動き)

1.前半の急騰の背景

a.米国先物市場CMEの買い

年初2,618ドルから始まったドル建てゴールドは4月22日には3,500ドルをつけるに至った。これが、ここまでのゴールドの歴史的高値となっています。年初から高値までの上昇率は33%となり、おそらく4ヶ月で900ドル近くの上昇というのは筆者が見てきた過去39年間のゴールドマーケットにおいても記憶がないほどの強烈な上昇です。さすがにそれ以降、5月6月7月と3,200ドルから3,400ドルのレンジの動きとなっています。

この上昇期のマーケットに油を注いだのは、4月のトランプ政権による追加関税の発表でした。その後ゴールドは2,900ドルから一挙に3,500ドルまで急騰したのでした。関税の問題は、マーケットに疑心暗鬼を生みました。もし貴金属までが関税の対象になるとすれば、という恐れのもと、米国の先物市場であるCMEにはおそらく関税実施前に買っておこうとする米国の投資家からの買いが集中し、世界の規準であるロコ・ロンドン・スポット・ゴールドに対して先物理論値をはるかに超える価格で取引がなされました。これは銀行や商社のプロのトレーダーたちにとっては、絶好の裁定取引のチャンスとなり、彼らはスポット・ロコ・ロンドン・ゴールド買い、CME先物売りを行い、現物を渡すべくニューヨークのCME指定倉庫へどんどんゴールドをロンドンそしてその他世界中から輸出したのです。このCMEの買いがゴールドの上昇の最も大きな原動力になったと言えるでしょう。

b.中国個人投資家の買い

トランプ報復関税発表と同時に中国の個人投資家もゴールド買いに走りました。米国との経済的対立がもっとも深いのは中国であり、当然中国経済の先行きに対する不安も大きく、特に中国の個人投資家にとっておそらく唯一の選択肢となったがゴールドでした。中国の投資家にとっては国内株式市場は米株や日本株と真逆の動きと言ってもいい下落相場が何年も続いており、不動産はバブルの崩壊でより悲惨な状況となっています。暗号資産への投資は国によって禁止され、現在彼等がリスクヘッジとして投資ができるもので、好調なものはゴールドだけ、という状況だったのです。そのため報復関税発表直後の米国と中国との間の関税引き上げ競争は、個人投資家の激しい買いがゴールドマーケットに入る原因となりました。中国ではゴールドの現物が上海黄金交易所(Shanghai Gold Exchange :SGE)に、ゴールド先物が上海期貨交易所(Shanghai Futures Exchange :SHFE)という二つのマーケットに上場されています。この両方で、上海のゴールド価格が世界標準のLoco London価格から大きく乖離する状況となりました。CMEと同じく上方乖離、つまり大きなプレミアムとなったのです。つまりNYも上海も個人のゴールド買いが集中したということになります。当然のことながらその買いは国際価格であるLoco London Goldをも引き上げることになります。

c.中央銀行の買い

2022年から始まった中央銀行の爆買いは23年、24年と3年連続で1,000トンを越える買いとなりました。そして25年今年もまたその勢いは止まっていません。第一四半期の中央銀行の買いは250トン、第二四半期は166トンと若干のペースダウンとなりましたが、今年は1,000トンには届かないまでも、800~1,000トンくらいのゴールドの買いになりそうです。ゴールドの年間の鉱山生産量が3,600~3,700トンであり、その30%弱を中央銀行が3年連続で吸収し、今年もまたそれに近い量を彼らが買うということです。需給が引き締まるのは当然のことでしょう。

2. 3,500ドル達成以降のレンジマーケット

4月22日に3,500ドルをつけたあとゴールドは3,200-3,400ドルというレンジの取引となっています。年初からごく短期間に900ドルという強烈な上げのあとと考えればこのレンジでの取引は当然だと思います。しかし5月から8月までほぼ3ヶ月もの長い間このレンジが続いています。8月に入った今、ホリデイシーズンに入りトレーダー達も休みを取る、いわゆるSummer Doldrumsと英語で呼ばれる「夏枯れ相場」となっています。おそらくこのレンジが終わるとすれば、まずそのきっかけとなり得るのは8月21~23日に行われるジャクソンホール会議以降となるのではないでしょうか。各国の中央銀行総裁や経済学者らが米国ワイオミング州のジャクソンホール(地名)に集まり経済政策について議論をするものです。7月の米国雇用統計が予想を大きく下回る悪い数字であっただけに、9月のFOMCにおける利下げの確率は90%を超えるとみられています。ジャクソンホール会議でパウエルFRB議長が、利下げについて踏み込んだ発言をすれば、おそらくゴールドは3,400ドルを超えてふたたび3,500ドルへ近づくという展開を予想します。

おそらく9月と12月に2回の金利下げが予想されており、ゴールドは9月以降ふたたび上昇となり、年末には3,800ドル近辺まで上げてもおかしくないのではと考えます。

3.円建てゴールドの動き

ドル建てゴールドが4月以降、3,200-3,400ドルレンジの中での動きに終始しているのに対して、円建てゴールドはより堅調に推移をしています。7月23日には16,199円を付けて、歴史的高値を更新しました。ドル円は年初の158円から4月には一時140円まで円高が進みましたが、ドル建てゴールドがそのタイミングで3,500ドルまで急騰、円建てゴールドは円高への動きにもかかわらずほぼ一方的に上昇。年初の13,300円から始まり、2月には14,000円、4月には15,000円そして7月には16,000円台まで上昇しました。この原稿を書いている8月初旬現在16,000円台前半にあり、再び歴史的高値を更新するのも時間の問題でしょう。

- 拡大

- (円建てゴールドとドル円:年初来の動き)

4. ゴールドの長期的ビジョン

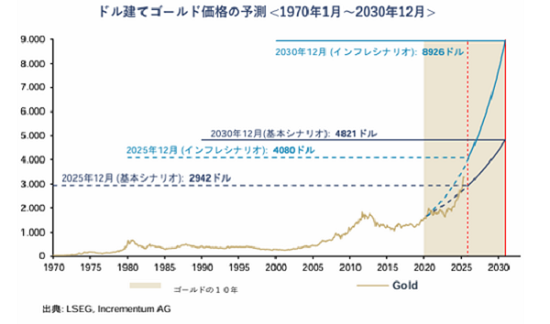

さて今後のゴールドはどうなるのか?Inclementumという筆者が懇意にしているリヒテンシュタインのファンドの予想を紹介しよう。

彼らが2020年に出したゴールド価格の将来予想がこのチャートだ。

この予想を彼らが出した時のゴールドは1,550ドルであった。そのときに彼らは5年後である2025年末のゴールド価格の予想を基本シナリオの2,942ドルからインフレシナリオの4,080ドルという予想を出していたが、現在の3,400ドルというのはまさにその予想レンジの間に入っている。おそらくは年末に向けてインフレシナリオにより近づくのではないかと思います。

そして今年彼らが出した5年後の2030年年末の予想は、基本シナリオで4,821ドル。インフレシナリオで8,926ドル。

いずれにしてもゴールドは上昇すると彼らはみています。私も同様です。

通貨の価値は減退する。

これは資本主義社会の宿命だと言っていいでしょう。

だとすれば通貨に対するゴールドの価値は上がっていきます。

ポートフォリオのゴールドを増やしていくという感覚で投資を続けるのが王道でしょう。

以上