前回2回3月上旬に書いたウクライナ侵攻を受けたゴールド、シルバーそしてPGMの動きのそれからと現状をレポートしておきます。

「ゴールド」

(ウクライナ侵攻)

前回3月2日時点でのゴールドは2月24日のロシアのウクライナ侵攻が始まった時点でそのショックから1,900ドルから1,970ドルまで上昇、しかしその後すぐに1,900ドルまで下げるという展開となり、地政学リスクにありがちな一時的な狼狽買いかと思われましたが、前回も書いた通り、ゴールドはそれから大きく上げました。

ウクライナ情勢は一時的な侵攻で終わらず、その後も危機は深まる一方となり、その緊張は3月8日にピークを迎え、ドル建てゴールドは2,069ドルまで上昇、2020年8月の高値にほぼ同じレベルまで上昇しました。

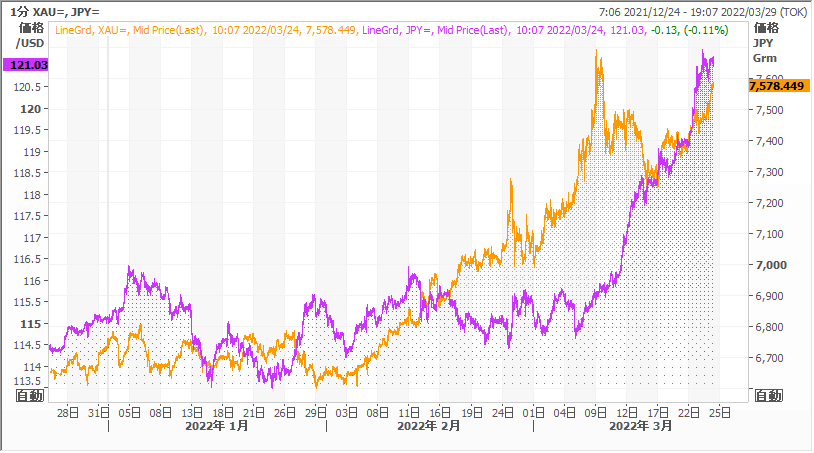

円建てゴールドは7,694円を付け、2020年8月の歴史的高値を大きく書き換えました。

そしてこれらの高値をつけた直後、ウクライナ ゼレンスキー大統領の若干な融和的な発言が伝わったことをきっかけに、ここまで大きく上昇してきた安全資産とコモディティに利食い売りが出ました。

ほんの小さなきっかけでしたが、それが膨らみに膨らんでいた大きなロングポジションの売りの流れとなり、ゴールドは一挙に2,000ドル割れ、それから数日間の下げで1,900ドルを割り込むまで下げて、ようやくロングの売り閉じが一段落。

3月24日現在1,945ドル前後での推移となっています。

円建てでもドル建てと同じく7,600円以上から一時7,250円までの下げをみましたが、3月24日現在7,580円まで戻しています。

FRBの金利上げ姿勢の先鋭化から、円とドルの金利差がこれからどんどん広がるという見通しから円安が進み120円を超えて121円台まで進んでおり、円建てのゴールドはドル建てゴールド以上に堅調です。

(インフレ懸念)

ウクライナ情勢は、始まってから一か月の時が経ちましたが、おそらくロシアの思惑とは大きく外れて短期的な勝利にはならず、予想以上のウクライナの抵抗により泥沼化が進んでいます。

残念ながらマーケットはそれだけの期間地政学リスクに緊張を保持することができず、上に書いたように、上昇した分をすべて削るという動きとなりました。

ただ情勢は悪化する一方であり、ふたたび地政学リスクに注目が移る可能性は常に存在します。

そして現在、マーケットの注目はウクライナ情勢から、インフレへと、ロシアの侵攻以前の状況に戻っていると言ってもよいでしょう。

3月のFOMCでは、0.25%の金利上げとなりました。

しかし、消費者物価指数(CPI)が40年ぶりの前年比7.9%まで上昇し、昨年12月に至るまでインフレは一時的(transitory)なものとして、軽視してきたFRBのお尻には火がついている状況です。

ちなみに40年前、CPIが7.9%であったときのFF レートは約14%。先日の金利上げまでゼロ金利が維持させられていたことが、以下に異常なことであったか、この数字だけでもよくわかると思います。

マーケットの期待は3月の金利上げは0.5%になるであろうというものでしたが、ロシアのウクライナ侵攻による経済への悪影響を恐れて、FOMC以前にパウエル議長は0.25%が適当という意見を表明、FOMC後のサプライズによる市場の波乱に対する予防線を張ったうえでの0.25%の利上げとなりました。

しかし、その後、安全資産とコモディティの地政学リスクでのパニック買いが一巡したことから、パウエル議長は対インフレ姿勢をより強く打ち出すことにしたようです。

必要とあれば0.25%以上、つまり0.5%の利上げを躊躇なく実行していくという意図の発言を会議の基調講演で行いました。

これを受けて米長期金利は2.2%から2.4%越えまで急騰。

ゴールドはそれにより下げたというより頭を抑えられた格好になりましたが、もはや金利の上昇という普段ならばゴールドにとっての負の材料よりも、インフレ懸念に対するインフレヘッジとしての強材料としての側面の方が強くなってきているようです。

ドル建てゴールドはインフレで堅調、そして米国の金利がこのまま上昇することは確定しており、それに対して日本は低金利政策の継続をこのまま続けていく方針です。

必然的に円とドルの金利差は広がる一方となり、円安は今後さらに続いていく可能性が高いとすれば、円建てのゴールドはふたたび歴史的高値をうかがうことになるのではないでしょうか。

- 拡大

- (ゴールドと米長期金利の動き)

- 拡大

- (円建てゴールドとドル円の動き)

「シルバー」

シルバーは基本的にゴールドと同じ動きです。特に地政学リスクがマーケットを動かしている時はシルバー独自の要因で動くことはまずありません。

地政学が動かすゴールド価格に忠実に動きます。

米国の個人投資家はゴールドが上がると思えばシルバーを買います。

小さな資金でもゴールドと同じ経済効果を期待することができるからです。

その価格はゴールドの約80分の1と安価なため、個人投資家が多く参入、その結果ゴールドを上回るボラティリティ、つまり激しい値動きになります。

そのためゴールドよりも大きな利益をあげられる可能性があります。(逆もまた真なり、ですが。)

ロシアのウクライナ侵攻により一時26.93ドルまで上昇したあと安全資産利食い売りで24.5ドルまで下げ、その後は25ドル近辺での」推移となっていますが、ゴールドにはない、実需需要、とくにソーラーパネルへの需要は毎年13~14%の勢いで増加しており、そうした実需が下値を支えそうです。

短期的にはゴールド次第の動きとなりうそうですが、長期的には実需に支えられジワジワとシルバー独自の要因で上昇していくのではないでしょうか。

- 拡大

- (ドル建てシルバーとゴールド)

- 拡大

- (円建てシルバー)

「プラチナ」

プラチナはゴールドの高値と同時に3月9日に1,180ドルまで上昇しましたが、その後のコモディティ&安全資産売りの波に飲み込まれ、16日には985ドルまで大きく下げましたが、1,000ドル割れでは投資家のバーゲンハンティングの買いが入りすぐに1,040ドルまで戻し、現在は1,025ドル近辺です。

プラチナもシルバー同様に地政学リスクの状況では、基本的にゴールドに連れて動きます。

しかし、ロシアがその地政学リスクの当事者であることで、プラチナ独自の要因もあります。

中長期的になりますが、ロシアが45%近くの生産シェアを占めるパラジウムの代替としてのプラチナ需要、そして欧州がロシアに対する天然ガス依存が高いことから、その代替としての水素エネルギーへの代替の動きが予測され、その触媒として使われるプラチナ需要の増大がありえます。

その意味ではプラチナにとっては地政学リスクだけではなく、実需という面でもロシアが追い風になる可能性があるでしょう。

- 拡大

- (ドル建てプラチナ)

- 拡大

- (円建てプラチナ)

「パラジウム」

パラジウムはロシアに最も影響を受けるメタルです。世界の生産の45%近くをロシアのノリリスク・ニッケルが生産しているからです。

今回のウクライナ侵攻に対する西側諸国の経済制裁の結果がもっとも懸念されるメタルです。

そのため、ウクライナ侵攻直前の2,400ドルから一時1,000ドル上げの3,400ドルまで上昇、歴史的高値を大きく更新しました。

しかし他のメタル同様、上がり過ぎた状況で一度利食い売りが出ると、その流動性の無さも相まって下落もまた上昇と同じように大きな動きとなり、結果的に上がった分1,000ドルすべてを削って2,400ドルに逆戻り。

そこからはじわじわと2,500ドルに戻しています。

円建てでも12,700円という歴史的高値をつけたあと、9,000円まで下げて現在は9,900円という大きな値動きになっています。

ロシア産パラジウムに対する具体的な制裁はいまだ課されていませんが、ロシアの銀行が世界の決済システムであるSWIFTから除外されたことや、ロシアからの飛行機が事実上飛んでいないことで、物流に対する不安もあり、パラジウムの供給不安は今度さらに深刻になる可能性が高いと思われます。

流動性の欠如もあってその値動きはまだまだ激しくなることも覚悟しておくほうがよいでしょう。

- 拡大

- (ドル建てパラジウム)

- 拡大

- (円建てパラジウム)

以上