ロシアのウクライナ侵攻によって貴金属は大きく価格が上昇しています。この侵攻が貴金属に与える影響、特に生産国としてのロシアがその当事者であることの意味を考えてみましょう。

「ゴールド」

- 拡大

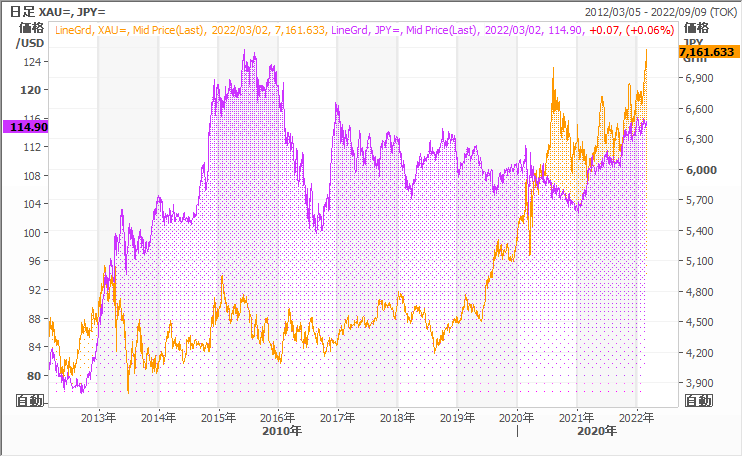

- (円建てゴールドとドル円の動き:過去10年)

ゴールドは2月24日の侵攻初日にその円建ての歴史的高値を大きく更新、一時7,276円を記録しました。

前回の円建ての高値は2020年8月7日につけた7,031円でした。

これはドル建ての歴史的高値である2,072ドルを付けた日で、ドル円は105円でした。

今回はドル建てゴールドは1,970ドルと高値からは100ドル安いレベルですが、115円とドル円が10円も円安となっている結果、円建てゴールドは歴史的高値を更新することになりました。

- 拡大

- (ドル建てゴールドと米10年長期金利の動き:過去10年)

ゴールドの上昇は典型的な「地政学リスク」に対する安全資産への資金流入の動きです。

歴史を紐解くと、これまでの地政学リスクの盛り上がりでゴールドが上昇したところは、一時的な上昇となり、そのリスクが落ち着いたところでは必ずもとのレベルまでゴールドは戻しました。

そのため「地政学リスクによる価格上昇は売り」というのがプロの間での常識になっています。

今回もその極端な価格上昇は24日に起きました。そしてそれはほぼ通例どおり、すぐに元のレベルに戻しました。

しかし今回はそのリスクがまだまだ続いており、少なくともこれを書いている3月2日現在、ロシアのウクライナ侵攻は続いており、状況は悪化する一方であり、地政学リスクは決してまだ終わっていない状況にあります。

それに従ってゴールドはふたたび上昇、WTI原油は100ドルを超えて2014年以来のレベルまで高騰しており、資金はゴールドや米長期国債といった安全資産への逃避はまだ続いています。

長期国債の値上がりを受けて、10年の利回りは1.7%まで急落、少なくともこのリスクがある程度の解決を見ない限り、まだまだゴールドの上値余地もありそうです。

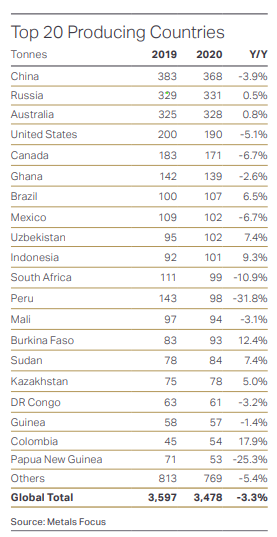

- 拡大

- (ゴールド生産国トップ20)

需給の観点からはロシアは世界のゴールド生産国トップ3に入っていますが、ゴールドの場合は生産国が世界中に広がっており、1960~70年台の南アフリカのような世界のゴールド生産の半分以上のような大きなシェアのある国は今や存在せず、地域的にも全世界的にまんべんなく生産されており、ロシアに対する西側の経済制裁の結果、ロシアのゴールドが世界に出回らなくてもそれが供給の逼迫にはならないでしょう。

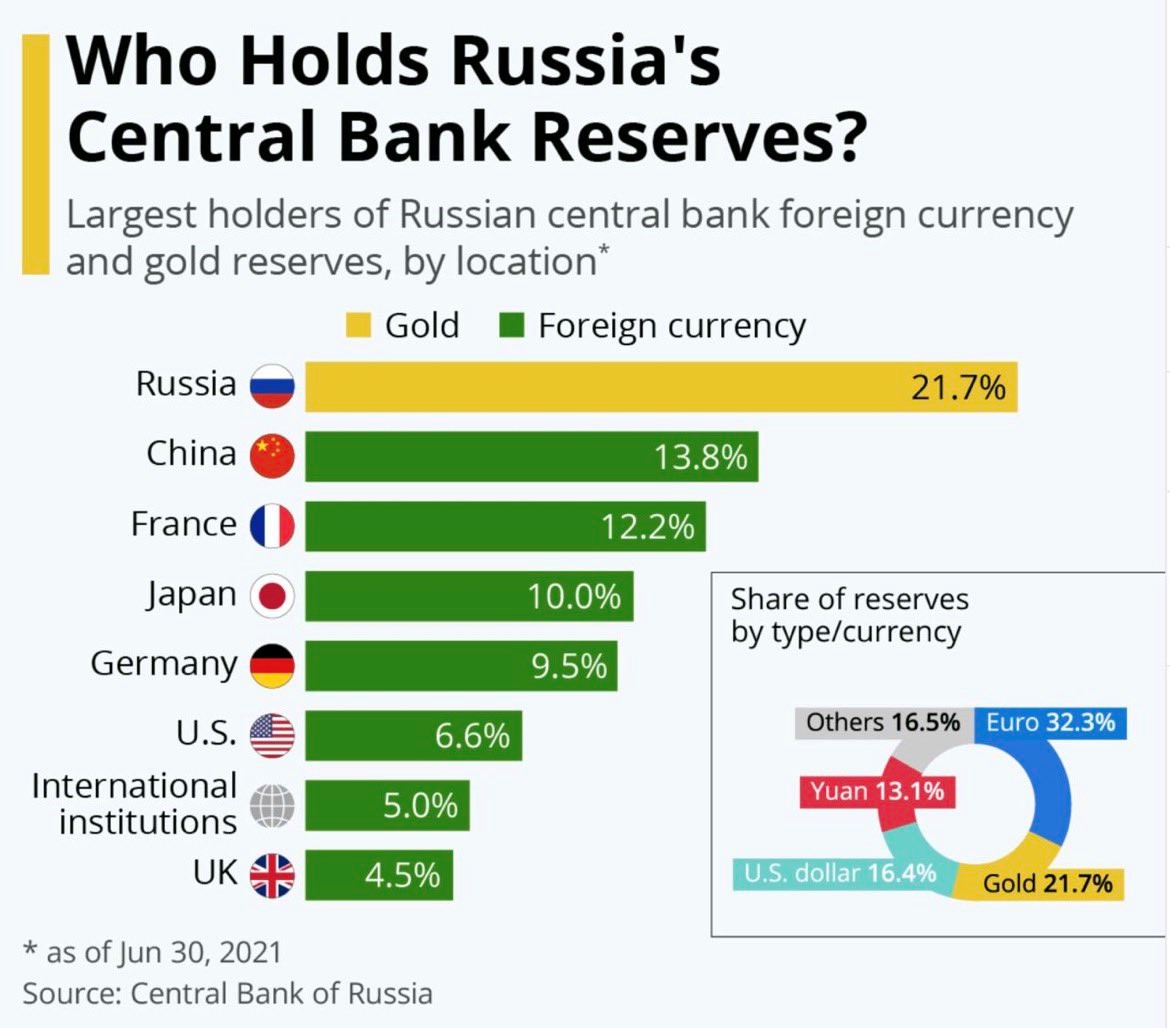

- 拡大

- (ロシア中央銀行の外貨準備の種類・比率とその保管場所)

ロシア中銀は2年間ストップしていた国内鉱山会社からのゴールドの買い上げを28日から再開しました。

最大の理由は西側の経済制裁により、国内の鉱山会社が外国にゴールドを売ることができなくなったことでしょう。

しかしもちろんそれだけではなく、ルーブルが1ドル100ルーブルを超えるレベルまで暴落し、国内では大手の国有銀行であるズベルバンクの株価が取り付け騒ぎやそれによる流動性の悪化も相まって急落、破綻が噂されるレベルまで下がっていることも、経済の健全性をなんとか保つために唯一増やせる資産として、ゴールドの買い入れを再開したのではと思います。

上の図でわかるように、ロシア中銀の資産のうち21.7%がゴールドです。

大事なのは、ゴールドはロシア国内に保有していることです。

ユーロはフランス、ドイツに預けており、日本円は日本に、人民元は中国に預けています。

ロシアが現在動かすことができる外貨資産は実質的には国内にあるゴールドと中国の人民元だけでしょう。

ゴールドの役割はより重要になってきているといえます。

「シルバー」

シルバーも基本的にはゴールドと同じく地政学リスクへのヘッジとして買われています。

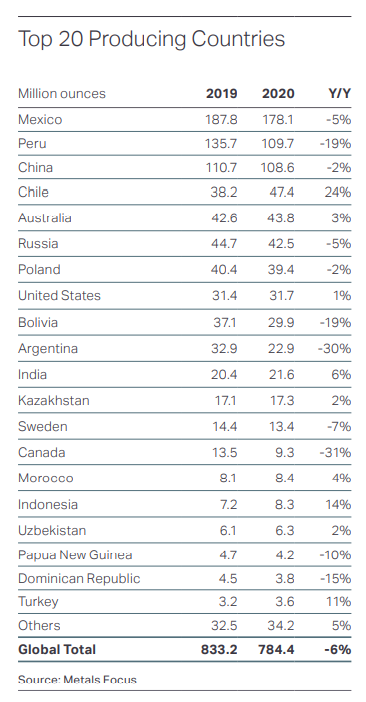

シルバーの生産におけるロシアの割合は世界のシルバーの需給に影響を与えるほどのものではありません。

しかし、ゴールドが地政学リスクで買われるときはシルバーも必ず買われます。

絶対値が低い(安い)だけに、動く時の割合はゴールドよりも大きくなる可能性が高いのがシルバーの特徴です。

地政学リスクでゴールドが上昇するとき、シルバーはそれ以上に上昇します。

- 拡大

- (シルバー生産国トップ20)

- 拡大

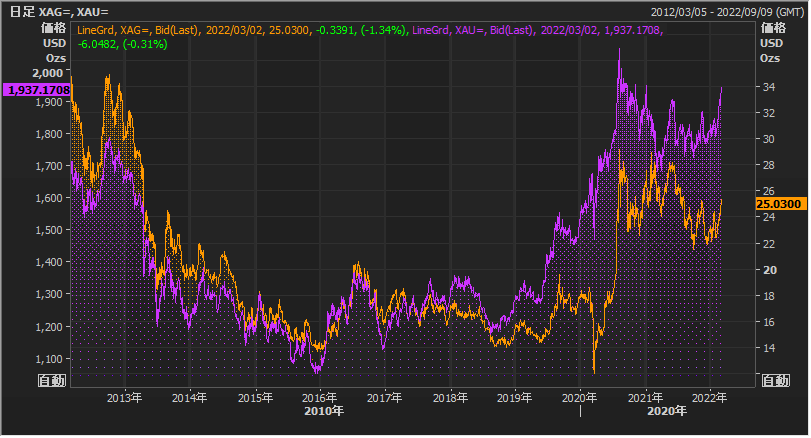

- (ドル建てシルバーとゴールドの動き:10年)

- 拡大

- (円建てシルバーの動き:10年)

以上