注目の4月CPIはヘッドラインで見れば、5%の大台を割り込み4.9%台と、ディスインフレ傾向を追認する結果となった。

但し、コアで見れば5.5%と引き続き高止まりである。

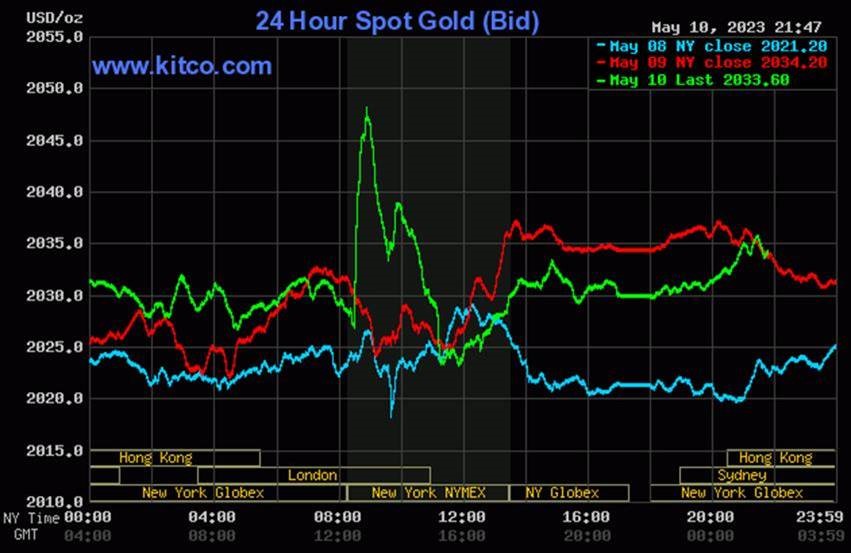

NY金市場の評価も割れ、不透明感強まるなかで、急騰後急落。

投機筋が暴れ、行って来いで、結局、振り出しに戻った感がある(KITCOグラフ、緑線)。

バタバタしたが、結局、2,030ドルは維持した。地合いは強い。

本日はPPI(生産者物価指数)発表がある。

なにか大きなマーケット・イベントがあれば、いつNY史上最高値更新しても不思議はない。

以下は、中級者向けマクロ経済視点の原稿だ。

今日は、旨いモノ写真もなし。

極めて真面目な日(笑)

パウエルFRB議長にとっては悩ましい成り行きだ。

インフレ抑制を優先させてきたが、ここにきて、銀行危機が最も切迫性の強い問題として浮上した。

もはや、これ以上追加利上げすれば、現在の与信環境で、新たな銀行破綻や金融不況を誘発しかねない。

銀行規制を強めれば、信用収縮が起こり、利上げ1回分の引き締め効果をもたらすとも言われる。

かといって、利上げを停止すれば、10か月連続のCPI鈍化傾向に冷や水を浴びせる結果となりかねない。

特に、CPI4%台から2%への過程では、最も頑固なインフレ要因が待ち構えている。

労働集約的で、賃金が下がりにくいサービス産業という難敵である。

パウエル議長も、変動の激しい住居費を除くサービス産業の価格指標を「スーパーコア」として最も重視していることを明言してきた。

マラソンに例えれば、インフレとの戦いが35キロ地点を通過したところで、最終ゴール点が突如2か所に増えたような成り行きだ。

2か所のゴールのどちらにも辿りつけず熱中症で頓挫するリスクもある。インフレと不況が同時進行するスタグフレーションだ。

そこで利下げというカンフル剤を投与したところで、インフレがぶり返す副作用が懸念される。

加えて、債務上限問題解決の目途が立たず、米国債デフォルトはあり得ないにしても、米国債格下げや財政緊縮のリスクは現実味を増している。

債務上限問題は、政治的に瀬戸際政策(ブリンクマンシップ)と言われるが、パウエルFRB議長も、金融政策の瀬戸際に立たされているのだ。

金融・財政のリスクが共振する経済環境は実に危うい。

さすがのバフェット率いるバークシャー・ハサウェイ社の決算も、株式保有を減らし、3か月ものなど短期財務省証券保有で年率4~5%程度の利回りを得たことで凌いでいる。

なぜ、短期国債に4%以上の利回りがつくかといえば、足元では、債務上限不安が強まっているからだ。

敵失で何とか得点を重ねたとでも言えようか。

マクロ視点で俯瞰すれば、今回のインフレの発生源の一つにコロナ対策としての巨額財政ばら撒きが挙げられる。

皮肉なことだが、その財政支出が債務上限問題合意の条件として削減されると、インフレ抑制効果には資するであろう。

最終的には、縮小均衡というグラウンドで、市場経済が本格再開されることが、望みうる軟着陸ではあるまいか。