金の実需の中心は新興国にあります。

文化的・宗教的に金の選好度が高いからです。

中国では十二支が刻まれた金の延べ板が縁起物として買われます。

インドではヒンズー教のお祭りの日に金が買われる習慣があります。

更に、新興国の中央銀行も外貨準備として金を買い増しています。

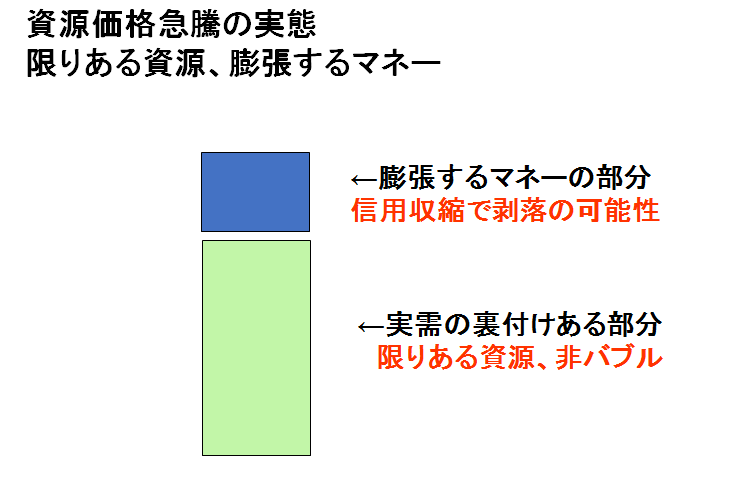

いずれも長期保有され、高値で「利益確定売り」されることもなく、「バブル」とは縁遠い買いの形です。

中国・インドの民間市場だけで年間金生産量の6割前後が買い占められ、ブラックホールに吸い込まれるごとく退蔵されるのです。

いっぽう、NY市場で先物がペーパーゴールドとして買われると、価格は短期的に急騰しますが、早晩、売り手仕舞われ、結局バブルで終わります。

長期目線では21世紀に入って金市場の需給が構造変化しており、非バブルの長期保有が増え着実に価格水準を切り上げているのです。

中央銀行の買いも年金基金の金ETF買いも「根雪」の部分で、とてもバブルとは言えません。