「プラチナ」

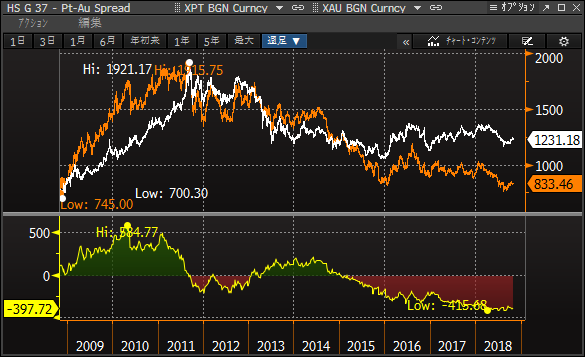

今年2018年はプラチナにとっては明らかに最悪の年のひとつでした。ゴールドとの価格が逆転して4年が経ち、パラジウムに抜かされても1年以上過ぎているが、いまだにプラチナが劣勢を巻きかえすような動きは見れません。それどころか、やはりゴールド・パラジウムのいわゆる貴金属勝ち組との差はどちらかといえば開く傾向にあります。それでもゴールドが1200ドル割れのレベルで底値を打ち、株価の暴落とともに、米中貿易戦争、サウジジャーナリスト殺害事件、英国・イタリアのEUとの対立、ロシアとの核削減条約の米国の一方的な破棄といった地政学的リスクも注目を浴びるようになり、ようやく上昇を開始、プラチナは8月の安値で750ドル台まで下げたあと、800ドルを回復、ゴールドの上げほどは上昇力はありませんが、800ドルから850ドルの間での動きとなっています。

プラチナが「負け組」となっている最大の理由はやはり、触媒が最大用途であるディーゼル車のイメージダウンにあります。最大の史上である欧州で、ディーゼル車を締め出す動きが始まっており、小型乗用車に限っていえばディーゼル車からガソリン車への買い替えの動きが顕著になっています。そして欧州の都市では将来的にディーゼル車を締め出すような方向に動いているところが少なくありません。実質的にはまだ大きく需要が削減しているわけではありませんが、投資家に与える心理的影響のほうがはるかに大きいのではないでしょうか。

そしてもうひとつのプラチナの弱材料として考えられるのは、その生産の70%以上を独占する南アフリカの通貨南アランドが弱いことです。これはランド建てのプラチナの価格が上がることを意味し、生産者からの売りを呼ぶことになり、ドル建てのプラチナ価格の頭を抑える要因となっています。

トランプ政権に端を発する地政学的なリスクが投資家の安全志向を高めるとき、マネーは最終的にゴールドに流れ、残念ながらプラチナには入ってきません。ゴールドの上昇で割安になったプラチナを買うというごく少数の投資家が買う程度であり、どうしてもゴールドの後をだいぶ離れて追っているという図式は否定できません。ただし、プラチナの生産量は年間180トンでゴールド3250トンの18分の1に過ぎません。希少価値は圧倒的にプラチナの方があります。そして物質的特性、たとえば触媒としての性能は、パラジウムよりもはるかに優秀なのです。物質としてのファンダメンタルズを考えると、これだけゴールドよりも、そしてパラジウムよりも安いという状況はやはり売られすぎと考えます。特に現在の南アのプラチナ生産コストは980ドル前後とされており、800ドル台前半という現在の相場レベルでは生産コストは大きく割れており、鉱山会社はまさに苦境に立たされています。現実的に鉱山会社の破綻や吸収合併の可能性は高く、供給側の再編によるマーケットの修正が起こる可能性もあります。投資環境はまったくよくありませんが、この安値が永遠に持続するも思えません。長期的な視野に立てるのであれば、誰も買わない、最悪の状態にあるプラチナこそ投資のチャンスであるかもしれません。

(ドル建てプラチナ)

(円建てプラチナ)

(プラチナーゴールドスプレッド)

(プラチナと南アランド)

「パラジウム」

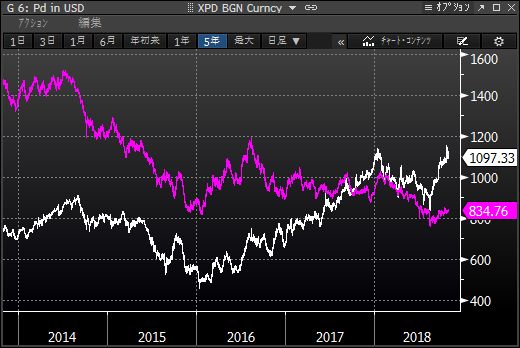

パラジウムはプラチナとは対照的な動きになっています。まさに勝ち組です。同じプラチナ族であり、用途も性質も非常に近しいメタルであるのにもかかわらず、これだけ動きが違う最大の理由はそのファンダメンタルズ(需給)にあります。プラチナもパラジウムも鉱山生産の数量はほぼ変わりません。プラチナは180トンに対してパラジウムは210トンと若干パラジウムが多いほどですが、毎年の生産量は比較的一定でおおきくぶれることはほとんどありません。(プラチナは南アが7割ですが、パラジウムは南アとロシアがほぼ4割づつ占めており、構成が違いますが。)大きな違いは需要サイドにあります。両者にとっての最大の需要である自動車触媒は、プラチナが101トンに対して、パラジウムはその2.5倍の251トンもあり、そして重要なのはこのパラジウムの自動車触媒需要が過去10年間増え続けているということです。需給統計によれば2012年からパラジウムの需要は供給を上回り、供給不足がそれ以来続いています。これがパラジウムの価格が上昇を続けている最大そして唯一の理由です。足りないものは価格が上がるしかありません。

プラチナの自動車触媒用途がディーゼル車であるのに対して、パラジウムはガソリン車に使われます。プラチナの項で買いたように、ディーゼル車の売り上げはその主なマーケットである欧州で苦戦しており、それがそのままプラチナの価格が上がらない要因になっています。しかし、パラジウムが使われるガソリン車は右肩上がりの売り上げが続いており、今後もしばらくはこの流れは続くと予測されています。とすればやはりパラジウムは基本的に上昇傾向が続くと思います。それを材料にマーケットに入ってくる投機筋の売買により、短期的にはポジション調整の売りで下がることもままありますが、そのポジションが手仕舞いされた時点で売り手はいなくなり、マーケットが再び上昇するという動きを小刻みに繰り返しながらにはなりますが。10月に1152ドルという歴史的高値を更新しましたが、投資家の利食いが一巡すればふたたび上昇するマーケットになると思います。

プラチナとの値差が現在260ドルまで広がっています。本来であれば触媒としての性能が勝るプラチナがパラジウムの代替として使われるべきですが、触媒製造ラインの改変はそんなに簡単にできるものではないようです。そして当然コストをかけてそれをやるためには、今後プラチナがパラジウムよりもずっと安い状態が続くという大前提があります。そもそもより価値のあるものが、価値の少ないものよりも安い状態にあるという状況自体がやはり異常であり、その異常な状態を前提として製造ラインをパラジウム用からプラチナ用に変更するのはなかなか困難であると思われます。そのためより長い間プラチナに対するパラジウムのプレミアムは続きそうです。

(ドル建てパラジウムの動き)

(円建てパラジウムの動き)

(プラチナとパラジウムの動き:5年)

(プラチナ・パラジウム比価)

以上