The Silver InstituteからWorld Silver Survey 2026が発表されました。今回はシルバーの最新需給情報に関してレポートします。

1. 2025年のシルバー・マーケット

2025年は2019年から続いた供給不足がとうとう相場に大きな影響を与えた年になりました。年初は28ドル台で始まったシルバーは、歴史的高値を何度も更新し、12月には84ドルの高値を記録しました。その後今年1月後半には121ドルまで上昇しました。2025年のシルバーの平均価格は40ドルを超えて、前年の平均28.27ドルから42%も上昇しました。一年を通じてマクロ経済学と地政学の観点からゴールドが大きく買われ、金銀比価が大きく上昇、4月には107対1まで上昇しました。シルバーはゴールドに対して大きく遅れを取る形となっていましたが、年後半に至ってゴールドに対して割安過ぎるシルバーに注目は集まり、また時を同じくして、ロンドンでのシルバー・リースレートが急騰、現物不足が突然現実のものとして表面化し、シルバーに投資家の買いも集中、金銀比価は急落し12月には55対1まで下落し、2013年以来のレベルまで下落しました。

- 拡大

- (過去2年のドル建てシルバー価格金銀比価の動き)

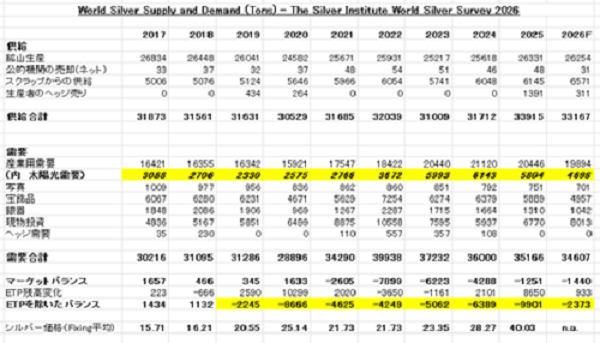

2. シルバーの需給

- 拡大

- (シルバー最新需給表)

2025年の鉱山生産は前年比3%の増加で26,331トン。過去の流れからは大きな変化はなく、鉱山生産は一定で安定しています。スクラップの回収を含めて需要全体では33,915トン。一方需要は全体では2%減少して35,166トン。需要が減少するのはパンデミック以来初めてです。その結果供給不足はETFでの買いを除くと1,251トンと大きく減少しました。これは5年連続の供給不足となり、ETFによって買われているメタルを合わせると2019年から7年連続の供給不足となりました。4月には関税騒ぎにより、CMEシルバー先物が急騰し、ロンドンからCME倉庫へと現物が移送され、ETFと現物への投資家の買いも大きく集中し、シルバーのスクイーズが起こりました。シルバー・リースレートが一ヶ月もので一時40%まで急騰する事態にまで至りました。現在リース・レートは落ち着いています。一ヶ月は0.15%まで下がっており、それはニューヨークからロンドンへ現物が戻った結果でしょう。しかし、この現物がタイトな状況は変わっていません。流動性は過去のシルバーとは段違いに少なくなり、価格の動きは我々がこれまでみてきたマーケットとは別物と言ってよいような動きになっています。この供給不足が原因の流動性減少が、ボラティリティの高い状況を今後のシルバー・マーケットの常態として定着させると筆者は考えます。

3. 需給状況が鍵を握る今後の動き

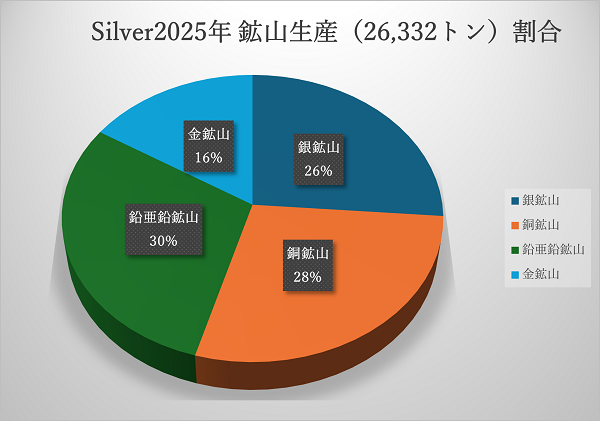

今後も激しい価格の動きが当たり前のように起こるマーケット環境だと思います。そしてこの「供給不足」はこの先も簡単には解決しないでしょう。というのもシルバー鉱山生産は、足りないから増やせるものではないからです。シルバーの鉱山生産で、銀鉱山の占める割合は26%だけです。残りの74%は鉛亜鉛鉱山、銅鉱山そして金鉱山の副産物として生産されています。副産物を計画的に増やすことはできません。そのため、いくらシルバーが足りなくても、価格が上がっても、シルバーを意味のある量で増産することはほぼ不可能なのです。

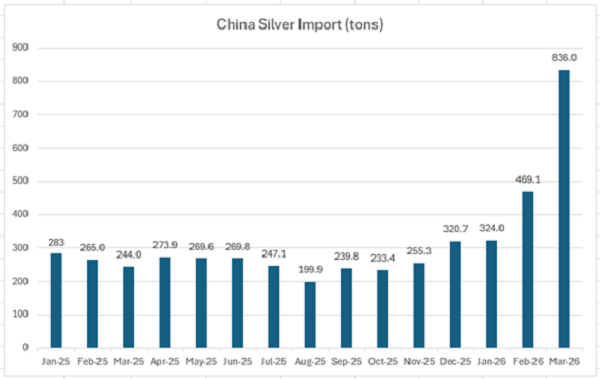

生産を増やすことができない、需要は大きく減少する傾向にはありません。それに加えて中国でのシルバー投資が盛り上がっており、2026年3月には836トンと過去最大量のシルバーを輸入したと関税統計からわかります。

- 拡大

- (中国の月別シルバー輸入量)

これらの需給からはシルバーの価格上昇圧力が強いことがよくわかります。今年1月の121ドルは、あまりに投機的な動きでしたが、それが終わった今もまだ80ドル近辺にあり、昨年の平均価格のほぼ倍のレベルです。シルバーはこの「供給不足」が基本的にマーケットを支えるでしょう。ボラティリティの大きさを考えるとレバレッジを効かせた短期的な取引はあまりにもハイリスク・ハイリターンであると考えます。精神衛生を考えても、長期的視野から保有すべきメタルだと考えます。

以上