- 拡大

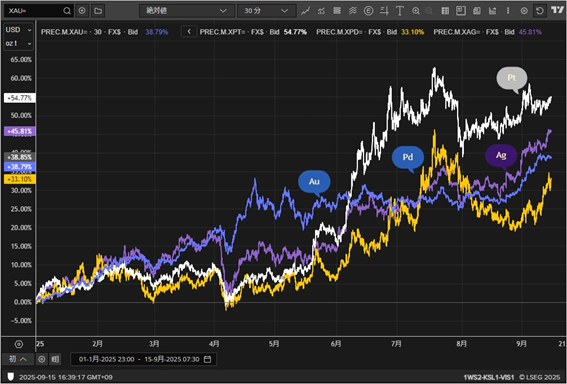

- (プラチナ過去10年の動き)

だいぶ時間がたってしまいましたが、前回のコラムで書いたように今年は年初から4月下旬までの間にゴールドが2,600ドルから3,500ドルまで900ドルもの上昇を演じて世界の注目を浴びました。

しかし5月半ばからプラチナが急騰、率としてはゴールドを超える上昇となり、年初からの上昇率は一時60%に至りました。

この原稿を書いている現在でもプラチナの上昇率は55%弱であり、ゴールドの38%を大きく上回っています。この上昇は貴金属のみならず、ほかの金融商品やコモディティの中でも、最も上昇したのがプラチナです。

- 拡大

- (年初来の貴金属パフォーマンス)

プラチナ上昇のきっかけ

そもそもプラチナは2015年のフォルクスワーゲンによるディーゼルエンジンの触媒不正事件以降10年間、コロナショックの時の急落と急騰を除けば、ほぼ850ドルから1,100ドルでの間の取引に終始していました。

この期間、基本的にプラチナは900ドル近辺で買い1,000ドル超えで利食うというレンジ取引が有効でした。

大事な二つのルールさえ守れば誰でも利益を取ることができた期間が長く続きました。

その二つのルールとはまず900ドル近辺のロングから入ること。

決して1,000ドルのショートからポジションを始めないこと。

900ドル割れは南アのプラチナ鉱山会社の採掘コストとなってしまうことを考えると下値リスクはほとんどないと考えられるからです。

逆に1,000ドルでショートをしても、そこを大きく超える可能性は、900ドルを割れて下げる可能性と比べるとはるかに大きいからです。

そしてまさにその恐れがそのまま現実となったのが、5月の半ばでした。

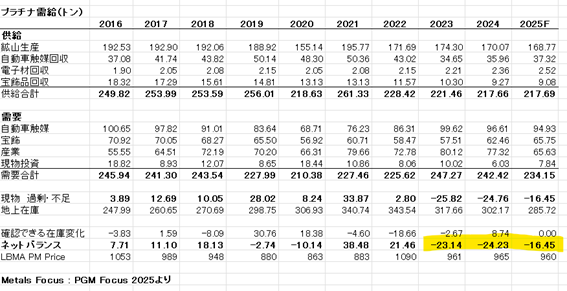

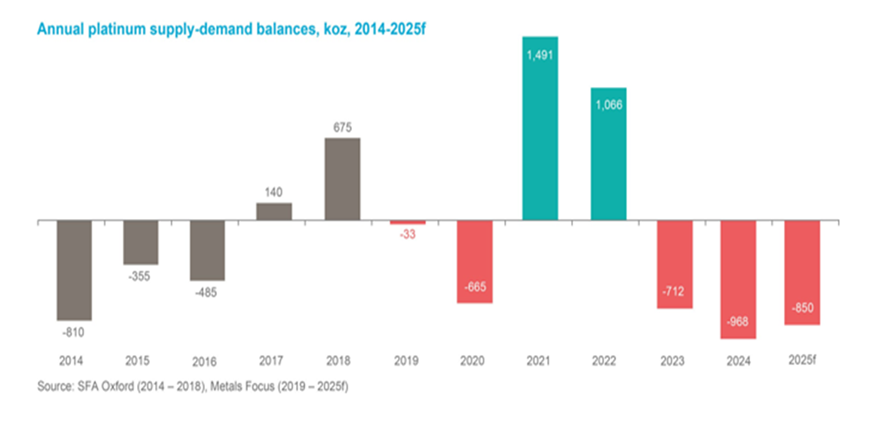

プラチナの需給統計(下図)によれば3年前からプラチナは供給不足の状態にあり、もっと以前に価格が上がっていてもおかしくない状況でありました。

それが実際に価格に反映されたのが今年5月半ばのロンドン・プラチナ・ウイークというイベント週からでした。その週に合わせて発表されたワールド・プラチナ・インベストメント・カウンシル(WPIC)の2025年第一四半期の需給レポートでは、供給不足がさらに強調されました。

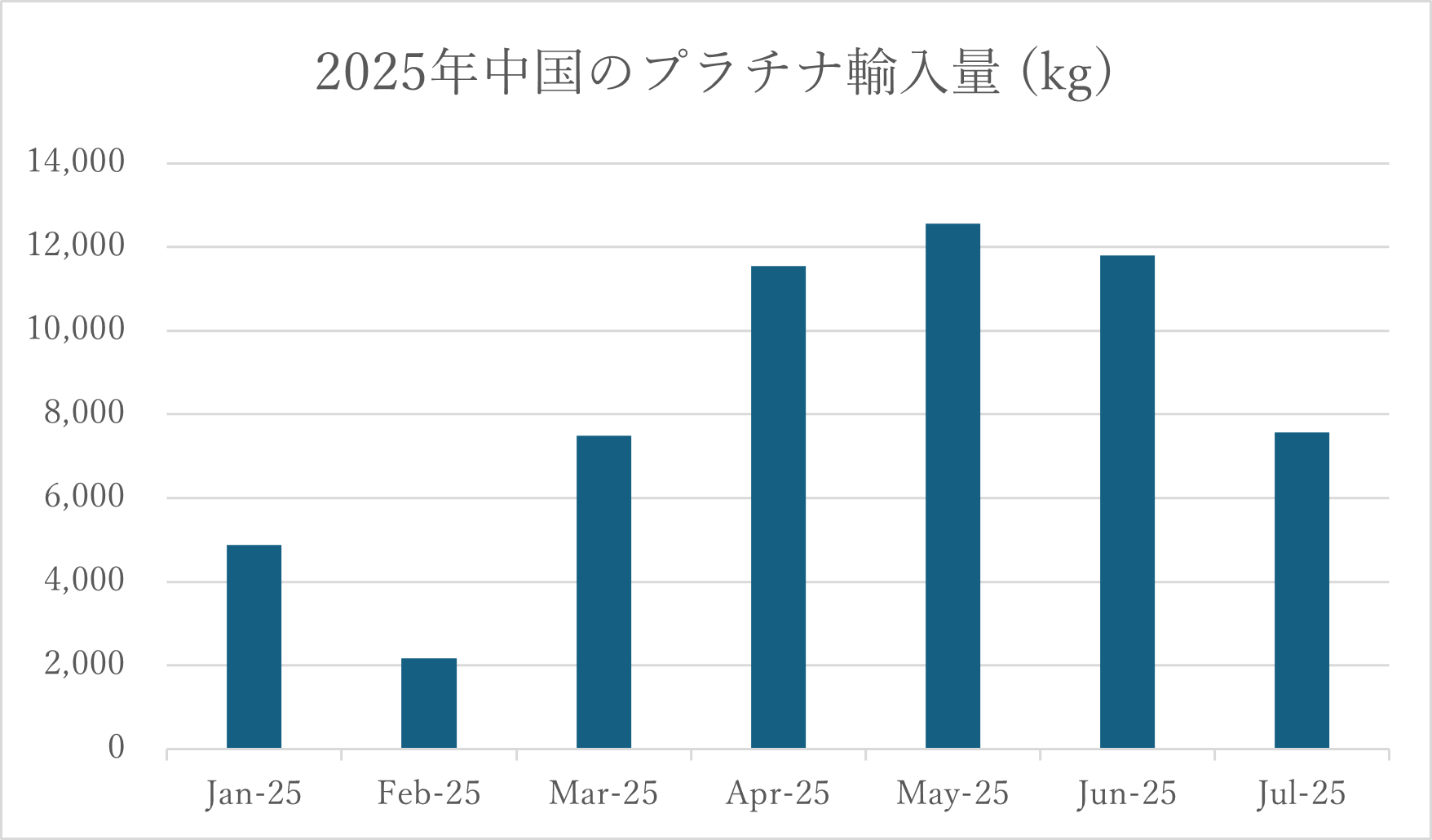

しかし、筆者の考える今回のプラチナの急騰劇の直接のきっかけは、このロンドン・プラチナ・ウイークに合わせて、WPIC上海の責任者のインタビューで、中国のまとまった買いを報告したことです。

実際4月の中国のプラチナ輸入量は11.5トン、5月は12.5トンと急激に増加しました。6月までの総輸入量は50トンを越えています。

年間のプラチナ鉱山生産量は約170トンです。

そのほぼ30%にあたる量を中国が半年で吸い込んでしまったことになり、このままのペースが続くと今年は100トンのプラチナを中国が買ってしまうことになるでしょう。

中国はロンドンとチューリッヒのプラチナのクリアリングバンクの口座から、現物を紐付けして輸入し、そのためこれらの口座での貸し借りのレート、つまりプラチナのリースレートと呼ばれる金利が急騰しました。

たとえば一ヶ月のリースレートは現在ゴールドのほぼゼロに対してプラチナは10%です。これが一時40%越えまで急騰しました。

圧倒的に現物が不足しているということです。

重要なことは、一度中国に輸入されたプラチナは、基本的に中国から出て来ないということです。

プラチナもゴールドも中国では輸出は禁止されているのです。

つまりただでさえ供給不足が予想されている状況で、中国がこれだけの量を輸入してしまうと当然物不足となり、それがリースレートの急騰という結果となっているのです。

この状況で、2022年からこれまで上値抵抗線であった1,100ドルを超えたことにより、プラチナは一気に1,480ドルまで急騰しました。

その後は1,300ドルまで下げてから再び上昇、現在は1,400ドル前後での推移となっています。

リースレートは依然として他の貴金属、特にゴールドと比べると遥かに高止まりしたまま。

この状況でプラチナが1,000ドルに戻ることはおそらくないでしょう。

ありえるとすればここからでも大きな上昇でしょう。

中国の買いにより、圧倒的に現物が不足しているのだから。

間違ってもショートはしたくない相場です。

ゴールドとともにポートフォリオに入れておくべきだと思います。

この5月からの急騰で、これまでコツコツと買ってきた投資家にはまるで宝くじの当たりのようなパフォーマンスになったはずです。

- 拡大

- (プラチナの需給表)

- 拡大

- (プラチナの需給バランス)

以上