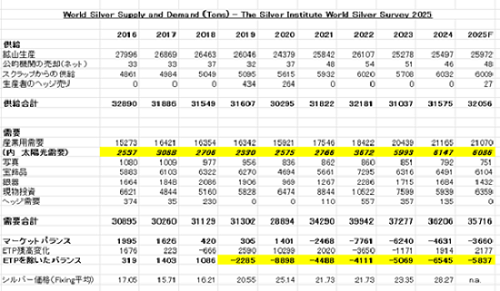

●シルバー供給不足は7年連続

Metals Focus による年間貴金属需給統計の第一弾として「World Silver Survey 2025」が発表されました。Metals Focusが自社の名前で出しているGold FocusとPGM Focusと違い、シルバーだけはWorld Silver SurveyというタイトルでThe Silver Instituteが出していますが、その調査とフォーマットはすべてMetals Focusが調査製作を行っています。毎年Silverが4月、PGMは5月、Goldは6月に発表されており、これが貴金属業界の需給統計の基本になっていると言っていいでしょう。

その第一弾のシルバーの最大の注目点は2024年予想で6年連続となっていた「供給不足」がどうなるか、という点。その結果は予想通り2024年も6,545トンという大きな供給不足となり、2025年の予想も5,837トンという供給不足が続くというもの。この供給不足の最大の理由は「太陽光需要」です。供給不足になる前の2018年の太陽光需要は2,706トンであったものが、2024年実績では6,147トンと約2.3倍に伸びています。同期間のシルバー鉱山生産量は、26,463トンから25,497トンと約1,000トンの減少となっています。

(「The World Silver Survey 2025」より)

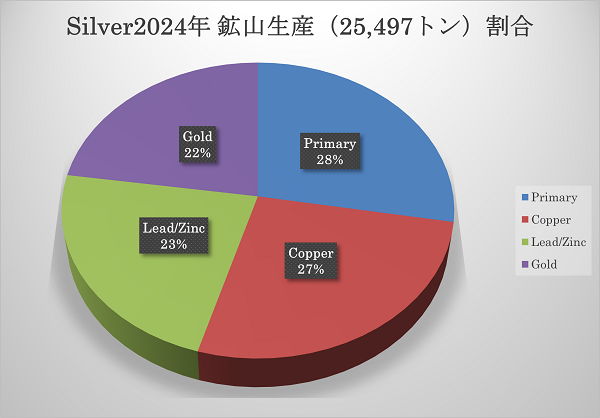

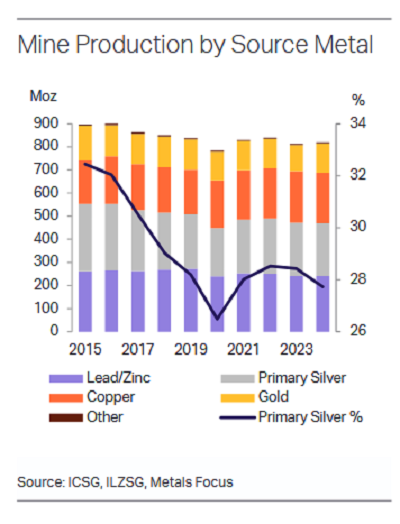

●シルバーの鉱山生産

シルバーの鉱山生産は、その需要が増えたからと言って簡単に増やすことはできません。シルバー鉱山(シルバー生産からの収入が50%を超える鉱山、プライマリーと呼ばれる)のシルバー生産に占める割合は30%に満たず、ほぼ同じ割合で、銅鉱山、鉛亜鉛鉱山、ゴールド鉱山の副産物として生産されます。副産物は基本的にコントロールはできないので、シルバーの生産の70%は銅や鉛亜鉛、ゴールドと言った金属の市況次第ということになるのです。過去十年間のシルバーの鉱山生産をみても26,000トン近辺で安定しており、大きく増加や減少はありません。この結果、太陽光発電需要の伸びがそのまま供給不足につながっているという図式になっています。

(「The World Silver Survey 2025」より)

- 拡大

- (シルバーのソース別鉱山生産と銀鉱山の割合推移)

●供給不足にもかかわらずゴールドに見劣りする価格上昇率の背景

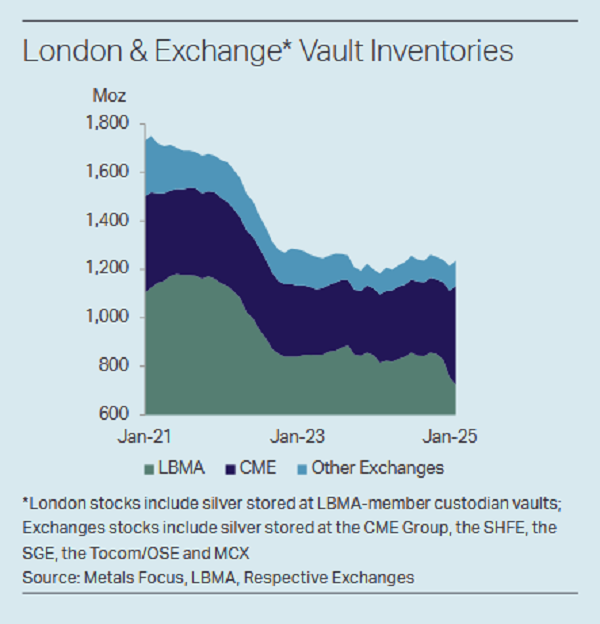

供給不足は2025年の予測を含めると7年連続となる見込み。それに伴う価格の動き(LBMA価格の年平均)をみてみると供給不足前年の2018年は16.21ドルであったが、2024年の平均価格は28.27ドルに上昇、6年間で70%以上の上昇となりました。シルバーだけをみると十分にこの需給が反映された価格だと思いますが、供給不足でもないゴールドが同時期に80%近く上がっている現実の元ではシルバーの価格上昇は極めて控えめなものとの印象になってしまいます。シルバーがゴールド以上に上昇してもおかしくない、というより、需給だけを考えると本来シルバーの上昇率はゴールドを上回るべきだと言ってもいいでしょう。なぜそうなっていないのでしょうか。それは豊富なシルバーの地上在庫が関係しています。現在確認できる地上在庫はLoco London Silverのアカウント残、CME、SHFE、SGE、その他の各取引所の在庫残です。これが2024年末で38,540トンとなっており、これは二次供給も含めた年間の供給量32,000トンを上回る数字です。供給不足分を補うに十分な量であると言えるでしょう。トレンドとしては基本的に供給不足の分、地上在庫は減少傾向になります。しかし価格の上昇により、これまでは表に出ていなかったシルバーがこれらの確認できる地上在庫として出てくる部分もあり、昨年は供給不足にもかかわらず若干ですが地上在庫は増加しています。シルバーがゴールド以上に上昇するためにはこの地上在庫が大きく減少する必要があります。

- 拡大

- (確認されているシルバーの地上在庫:百万オンス)

- 拡大

- (Loco London Vaultsと取引所在庫の在庫量変化)

投資家の買いがゴールドの集中している現在、シルバーのパフォーマンスがゴールドを上回るのはまだまだ時間がかかるかもしれません。金銀比価は現在100対1を超える歴史的にももっともシルバーが安い状態となっていますが、早急にこれが大きく改善することは難しそうです。それどころかシルバーの割安度合いはさらに進むかもしれません。それは逆に割安であるシルバーを買っておくチャンスと捉えてもいいのではないかと思います。

- 拡大

- (金銀比価の動きとシルバー価格過去10年)

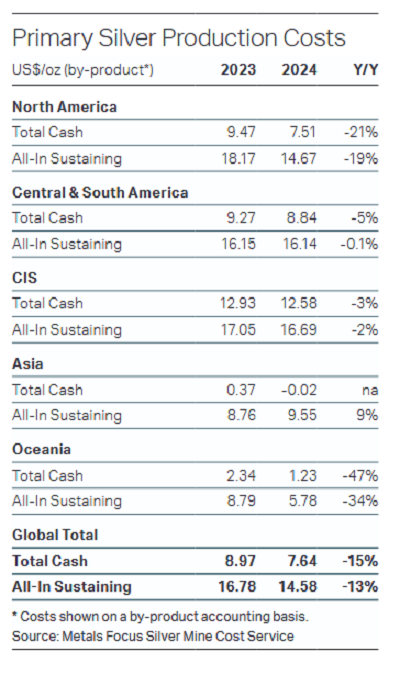

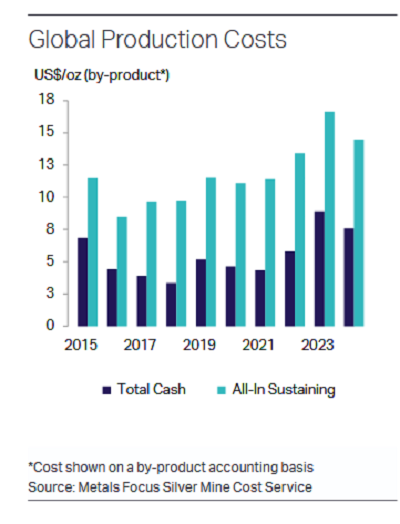

●シルバーの鉱山生産コスト

2024年のシルバー鉱山(プライマリー)の生産コスト(AISC:すべてを含んだコスト)は現在世界平均で14.58ドルと計算されており、現時点での価格32ドルはほぼその倍の価格となっています。2023年が16.76ドルであったので、前年より下がったことになります。最大の理由は副産物のメタルの相場上昇による利益が大きかったことです。それに加えて多くの生産国でのインフレが沈静化したこと、そして燃料である天然ガスや原油相場の下げも生産コストの低下に貢献しました。この生産コストのレベルと低下はシルバーの上値を抑える一つの要因になっていると思われます。

- 拡大

- (シルバー鉱山の生産コスト)

- 拡大

- (生産コスト過去10年の変遷)

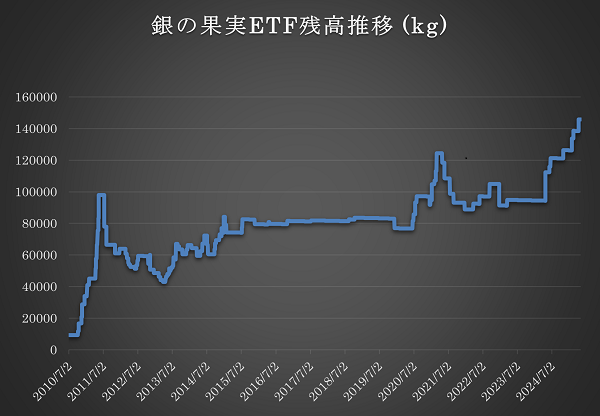

●銀の果実ETF(1542 純銀上場投資信託)

金の果実シリーズの「銀の果実1542」の残高が増加傾向です。特にゴールドに対しての割安さに魅力を感じている投資家は多いのではないでしょうか。筆者もその一人です。

以上