1.拡がるゴールドとの値差

このところどうしてもゴールドばかりに目が向いてしまいます。昨年からほぼ一貫して上昇し、歴史的高値を更新し続けている事を考えれば致し方ないことだと言えるでしょう。しかし今回はプラチナについて書きたいと思います。一貫して上がり続けるゴールドに対してプラチナはほぼ横ばいと言っていいマーケットが続いています。プラチナとゴールドの価格が逆転したのが2015年。今年はそれからちょうど10年が経ちます。当時はまさかこの価格逆転がこれほど長く続くとは思いませんでしたし、それもこんなに大きく広がっていくとは想像もできませんでした。今やその値差は2,000ドル近くにまで拡がり、プラチナの価格はゴールドの価格の3分の1にまで低下しており、歴史的にみてもその差は最大、そしてそれが拡がり続けているのです。これはもうプラチナが下がっているのではありません。ゴールドが上がり続けていることを反映した値差です。どうしてゴールドが上がり続けて、プラチナは下がらないにしても上がらないのか?その答えは非常にシンプルです。

それは投資家がゴールドを買うから。それだけです。その代表例は世界の中央銀行の行動です。彼らは年間1,000トンを越える、つまり年間鉱山生産量の約30%のゴールドをもう3年連続で買い続けています。彼らはプラチナを買うことはありません。これだけでもゴールドとプラチナの値動きを説明するのには十分でしょう。

- 拡大

- (プラチナとゴールドの値差:20年)

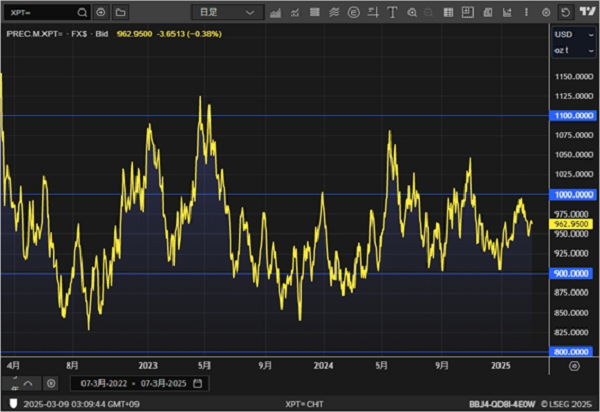

2.プラチナの取引レンジ

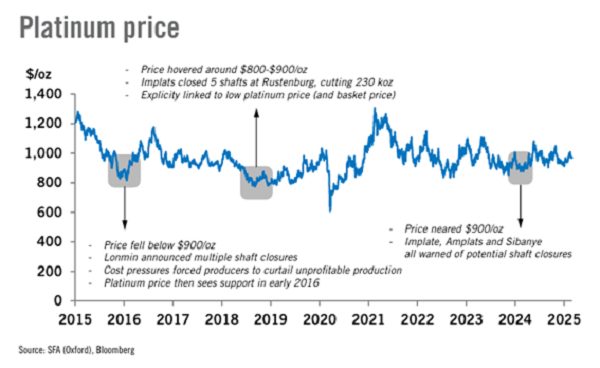

プラチナはここ数年、900-1,000ドルを中心レンジとして動いています。900ドル割れ、1,000ドル超えはいずれも短く、結局このレンジに戻るという動きの繰り返しです。まず下値の900ドル割れは鉱山会社の生産コストに大きく関わってきます。これ以上下げるともはや世界生産の8割近くを占める南アとジンバブエでは鉱山会社では生産を維持することが非常に困難になるのです。これは下値を支える最大の要因であり、900ドル割れが長期間続かない理由です。逆に1,000ドルを超えて上げと行くほどの大きな買いもないということが上値が限られている理由です。ゴールドと違ってプラチナは投資家ではなく、実需の動きによって価格が決まっているのです。プラチナ需要における現物投資の占める割合は5%にも満たないのです。

- 拡大

- (ドル建てプラチナ過去3年の動き)

- 拡大

- (円建てプラチナとドル円の動き:3年)

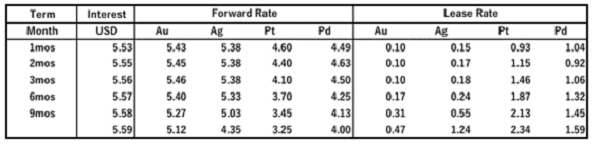

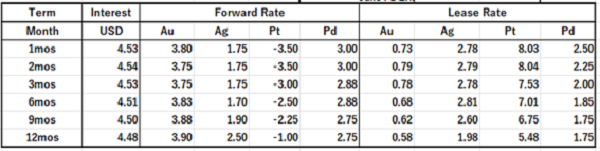

3.プラチナリースレートの高止まり

しかしここに来てプラチナの状況に変化が起こりつつあります。最大の注目点はプラチナの金利=リースレートの高止まりです。まず一年前のメタルリースレートと現状のリースレートを比べてみましょう。

【2024年3月1日】

【2025年3月4日】

トランプ政権の世界に対する「関税」の脅しにより、プラチナのみならず、ゴールド、シルバーそしてパラジウムの貴金属4メタルすべてのリースレートが大きく上昇しています。その中でもプラチナは一か月物が今年1月には12%まで上昇するという場面がありました。現在は少し落ち着きましたが8%という未だにほぼどんな通貨よりも高い金利となっています。これはつまり流動性が不足、つまり供給不足の状況にあるということを端的に表しています。

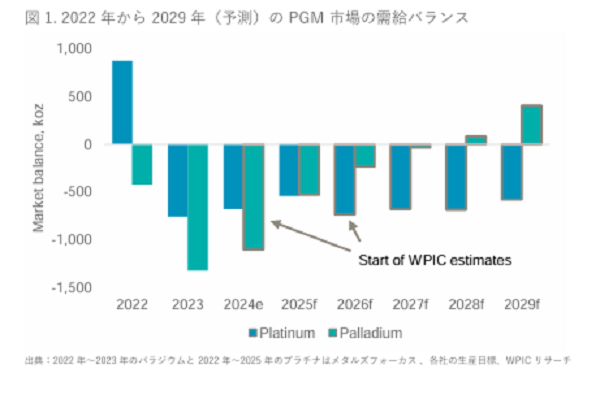

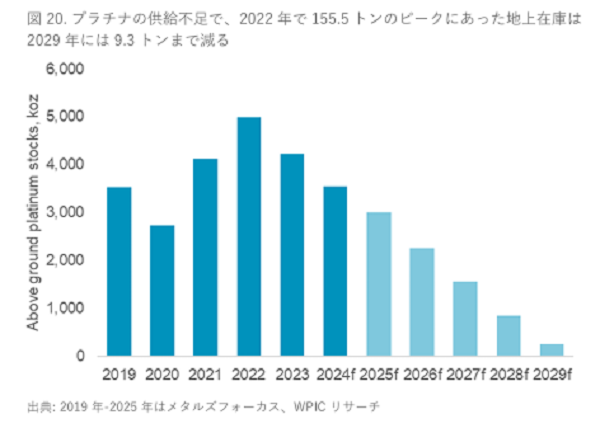

4.需給予想と地上在庫

先日発表されたWPIC(World Platinum Investment Council)の予想によると、プラチナはこの先2029年までずっと供給不足が続くというものになっています。プラチナの供給不足は2023年から続いていますが、この先もこれが続くという見通しです。

- 拡大

- (プラチナとパラジウム需給予想)

これまでこの供給不足が価格上昇の原因にならなかった理由はマーケットには十分な地上在庫が存在していたためです。供給不足分はこれまでこの地上在庫によりまかなわれてきました。しかし当然のことながらこの分、地上在庫は減っていきます。現在のプラチナリースレートの高止まりは、その地上在庫が減少していることの表れであると言えます。リースレートはチューリーッヒもしくはロンドンにおけるメタルアカウントでの貸し借りのレートであり、地上在庫が世界各地に、特に中国に大きく偏在しているという状況を考えるとこのリースレートの高騰がただちに価格の上昇に繋がっていないのはある程度理解ができます。しかしながら、チューリッヒで10%近くまで上昇し、それがなかなか下がらないのは、世界中のプラチナ現物もチューリッヒ及びロンドンに環流するほどは無いということを示しているのではないでしょうか。だとすれば今後の供給不足分に関しては遅かれ早かれ価格に直接影響を与えてくる可能性が高いと言えるでしょう。WPICによると2022年に最大であった地上在庫はその後の供給不足を映して減少を続け、2029年にはほぼ無くなるという予想がされています。まだあと数年ありますが、長期的にはこれがプラチナ価格上昇のドライバーになるでしょう。

- 拡大

- (供給不足による地上在庫の減少)

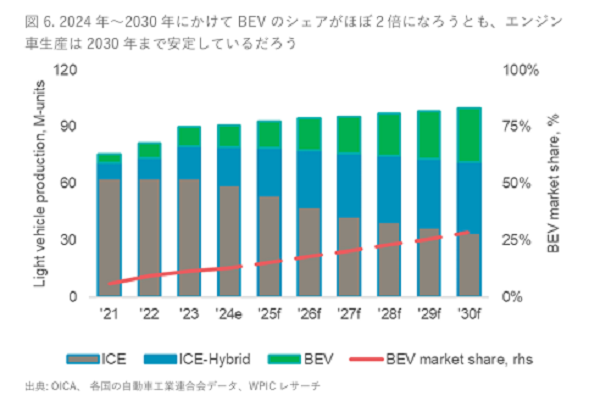

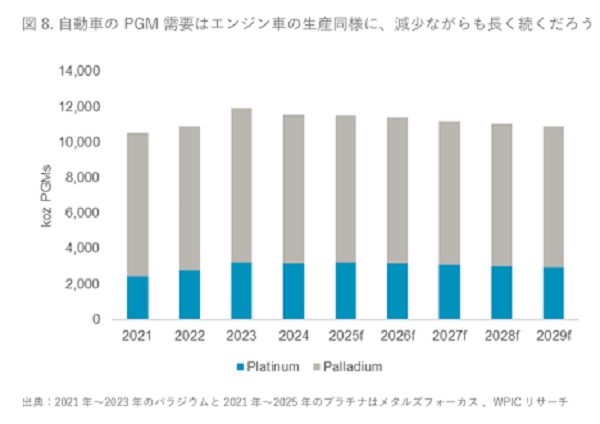

5.最大需要分野:自動車の動き

プラチナの需要の最大分野はその40%を占める自動車触媒です。内燃機関エンジン(ICE)で使われるものですが、電気自動車(BEV)へのドライブトレインの変化がプラチナ需要に対する最大の不安でした。しかし最近のスタディによれば、BEVへの移行は想像よりもよりゆっくりしたものであり、ICEでのプラチナ触媒需要は、より多くのプラチナを使うハイブリッド車の増加もあり、ほとんど減らないと予想されています。

- 拡大

- (自動車のドライブトレインの変化)

- 拡大

- (自動車PGM需要の変化)

6.最大の供給国南ア:プラチナ鉱山の直面する問題

供給サイドに目を向けてみると、最大の供給国、南アのプラチナ鉱山会社は相場の低迷に対応するためのコストカットを行ってきていますが、それもほぼ限界に来ています。2024年の後半は大手のImpala社 の45%の鉱山は利益を生まず、今後のシャフト(鉱脈)閉鎖の動きが予想されています。つまり生産量は減少します。また一年以上ぶりにStage6の計画停電が再開され、これもまた生産の障害となります。プラチナが900ドルを割り込んで大きく下げない理由は、最初にも触れましたがもはや鉱山会社の経営がこの価格レベルでは維持できないからです。

結論:900ドルはプラチナの底値

以上の状況を考えると、瞬間的なブリーチがあるにしても900ドルはこれからもプラチナの底値になるだろう。そして地上在庫が消えてしまう2029年に向かって供給不足が価格に反映されるということになっていくだろう。時間はかかるが、長期的投資として下値不安の小さい1,000ドル以下のレベルでプラチナを積み立てて行くのは悪くない投資であると筆者は考える。ゴールドがあまりに上がってしまった(そしておそらくこのあとも上がっていくであろうが)今であるだけにより、非常に割安で置かれているプラチナは魅力だ。ゴールドの3分の1で買えるのだから。

以上