過去2年、プラチナは大まかに言って850ドルから1,100ドルというレンジでの取引に終始しています。

同じ期間にゴールドが850ドルから2,600ドルまで上昇したことを考えると非常に対照的な動きだと言っていいでしょう。

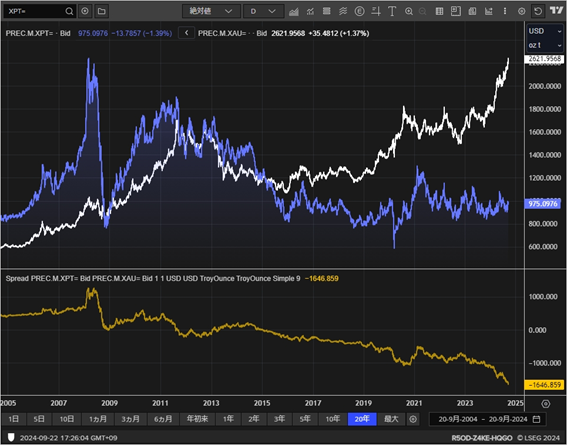

プラチナとゴールドの価格関係が逆転したのは2015年からですが、その以降のチャートを見るとよくわかるのが、ゴールドが上昇していること。

そしてプラチナがほとんど動いていないことです。

その結果プラチナとゴールドの値差は2024年9月半ば1,650ドルまで広がり、プラチナはゴールドの2分の1以下というゴールドに対してかってないほどの「割安」な状態になっています。

- 拡大

- (ドル建てプラチナ過去2年の動き)

- 拡大

- (ゴールドとプラチナ、その値差の動き20年)

1.なぜゴールドだけが上がっているのか?

一言で言うと投資家がゴールドを買っているから、です。

典型的な例は中央銀行。2022年そして2023年と2年連続で1,000トン以上のゴールドを中央銀行は買っています。

今年も前半期で500トン近く買っており、おそらくまた1,000トン近くになるものと思われます。

ゴールドの年間鉱山生産量はだいたい3,600トン前後であり、その30%に当たる分が中央銀行によって吸収されています。

つまりマーケットから供給が30%減少しているのです。

中央銀行がこれだけ巨大な買いを3年連続でゴールドに入れており、そしてこれは今後も続くと思われます。

新興国は米ドルをその資産として保有することのリスクを認識してきているからです。

世界は米国&米国一強の一極状態から、特にロシアのウクライナ侵攻以降のロシア、中国そしてその他BRICS諸国との対立構造が鮮明となり、米国一国支配からの離脱、経済の多極化へとすすんでいます。

ロシア、中国そして米国と一線を画すBRICS+諸国にとっては、もはや米国債=米ドルの保有は資産というよりもリスクとして認識されているのです。

それらの国がいわゆるドル離れを起こしています。

彼らは米国債を売却し、ゴールドを買っているのです。

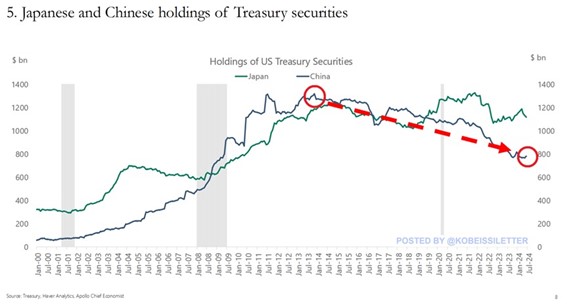

その最たるものが中国。このチャートは日本の米国債の保有量と中国のそれを比較したものですが、明らかに中国の米国債保有量が減少しているのがよくわかります。

それに対して日本は安定した保有になっているのが対照的です。

米国の核の傘の下にいる日本は米国債を売るわけにはいかないのでしょう。

- 拡大

- Japanese and Chinese holdings of Treasury secrurities

中央銀行に限らず、中国やインドでは個人投資家がゴールドを積極的に買っています。

中国では株式市場、不動産市場ともに不調が続いています。

暗号資産は政府により禁止され、個人投資家が投資できるもので将来有望に見えるのはゴールドしかありません。

そんな彼らの買いが、米金利高で欧米の投資家が売りに回っているときに、その売りを吸収、もし彼らの買いがなければゴールドは下がっておかしく状況であったのにも関わらず長期金利が5%となってもゴールドが1,900ドルを割ることはありませんでした。

前回米長期金利が5%まで上昇したのは2007年でした。

その時のゴールドは700ドル近辺だったのです。

いかにこういったアジアの現物買いが大きかったか想像できるでしょうか。

そして現在の状況を考えると、高かった金利の下げのサイクルがようやく始まりました。

9月18日の金利下げは50bpという大きな幅のものとなり、これまでゴールドをETFや先物の形で売って来ていた欧米の投資家も年半ばから金利下げ予想が強くなるにつれて、ゴールドの売りをやめ、ここ数ヶ月は買い手に回っていました。

そしてこの実際の金利下げが始まったことにより、さらに買い姿勢を強め、先週9月20日にゴールドは2,600ドルを超えて歴史的高値の更新が続いています。

このようにゴールドは中央銀行や個人&機関投資家による買いが現在の価格上昇の背景にあります。

2.なぜプラチナが上がらないのか?

一方プラチナが上がらない理由はゴールドの逆、つまり投資家が買わないからです。

その最も端的な例を挙げると中央銀行。彼らはゴールドの年間供給の30%を買いますが、プラチナは1オンスたりとも買いません。

この事実だけでもその価格に対するインパクトが容易に想像できるでしょう。

そもそもプラチナの需要における投資の割合は非常に低いものです。

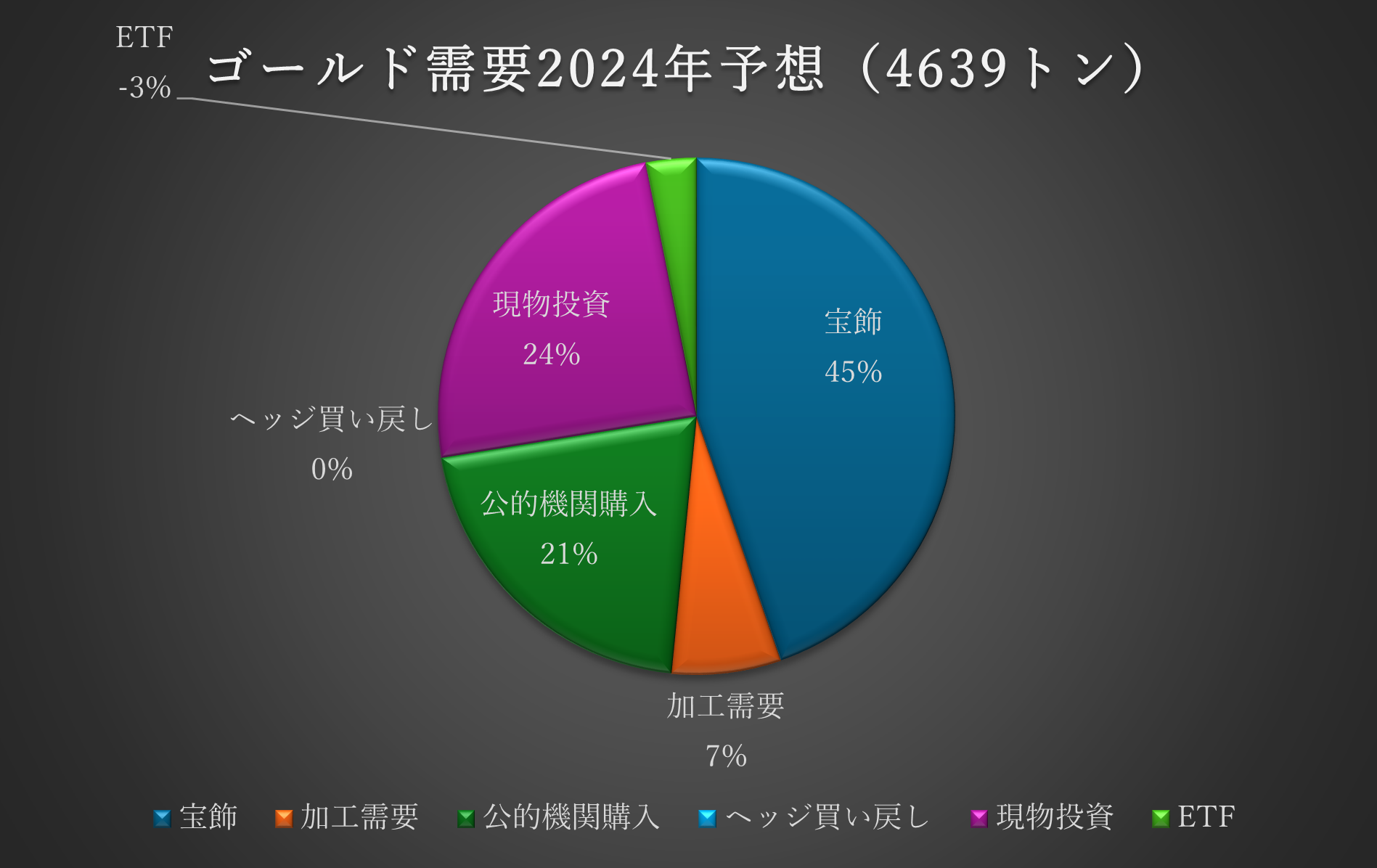

下の表はゴールドとプラチナの需要の内訳です。

ゴールドの加工需要がわずか7%に過ぎず、残りは投資と宝飾です。

(宝飾はほぼ投資と同列で考えていいでしょう。)

- 拡大

- ゴールドとプラチナの需要の内訳

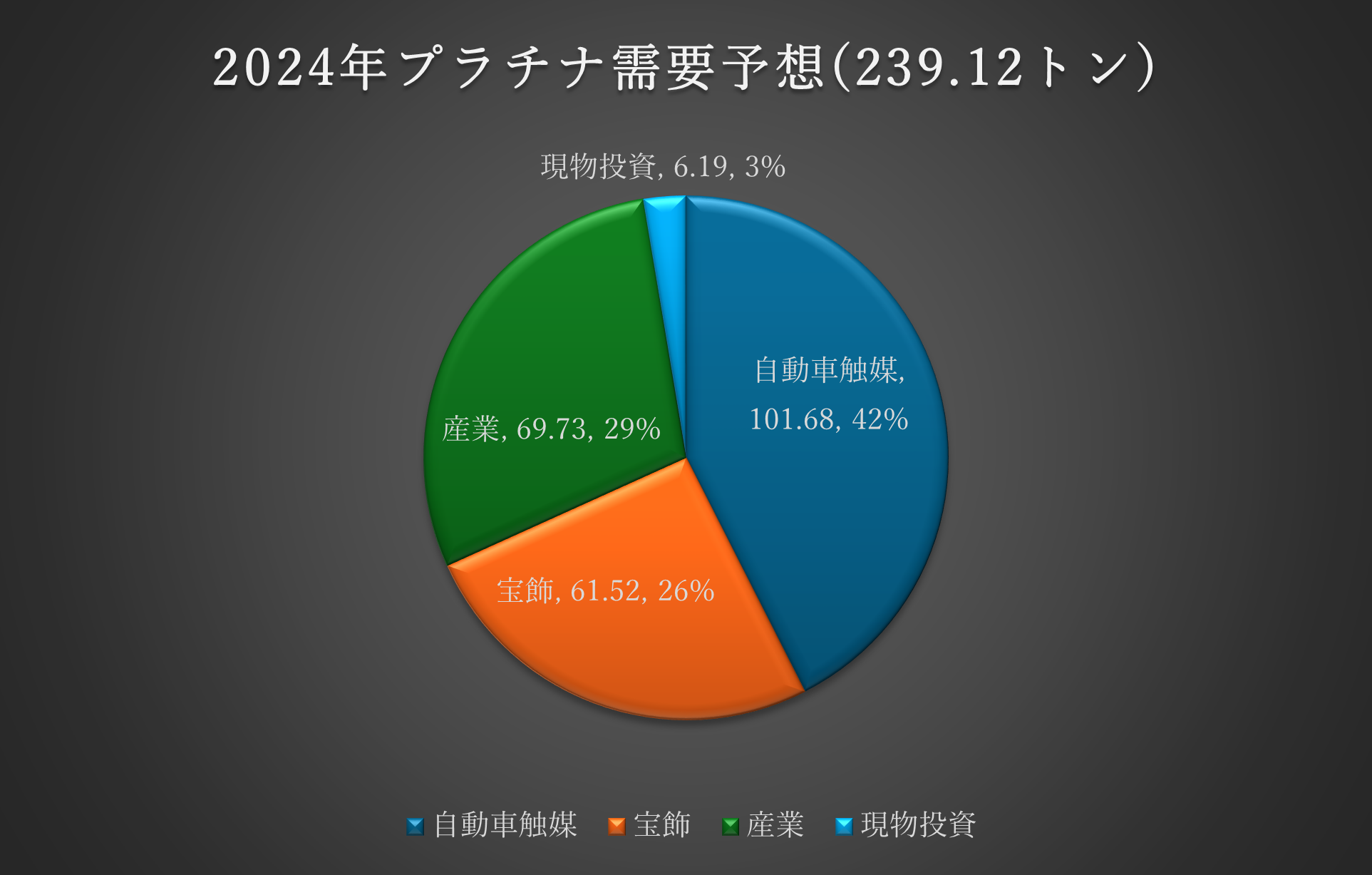

プラチナは投資6%と宝飾需要26%を合わせても32%です。

残りの70%近くは加工需要です。

この割合の違いを見ても、プラチナは主に工業用需要、特に自動車触媒の用途が大きくなっていることがわかります。

つまりゴールドは投資家のためのメタル、プラチナは産業用のメタルということです。

そのためプラチナはより実需の影響力が大きいのです。

それも最も大きな40%を占める自動車触媒需要が相場の行方を決めると言ってもいいでしょう。

触媒を使わないEVの進展はプラチナにとっては大きな痛手になりました。

しかしそれも最近はEVが失速、プラグインハイブリッド(PHEV)への回帰の動きが認められ、プラチナの触媒需要は安定しています。

(ハイブリッドは単純なガソリン車よりも多くの触媒を使います。)

現在注目を浴びる水素社会での水電解の触媒としてのプラチナ需要ですが、現状では需要のわずか0.4%であり、この分野はまだまだ実際にプラチナの価格に影響を与えるためには長い時間が必要でしょう。

- 拡大

- 2024年プラチナ需要予想(239.12トン)

3.供給面の比較

需要構造がゴールドとプラチナでは同じ貴金属というカテゴリーにあるとは思えないほど違います。

供給面においても非常に対照的な構図となっており、供給面だけを見ると逆にプラチナの方が高くなっていてもおかしくないと思えるものです。

それはプラチナはその供給の80%を南アそしてその周辺地域であるジンバブエに頼っているということです。

残りはロシアそして北米。

極めて偏在しているのがプラチナの特徴です。

ゴールドでも1960~70年代は南アが年間1,000トン掘る年もありガリバー的な存在でした。

しかし近年では南アは年間100トン前後に落ち込み、トップの中国でも全体の10%に過ぎず、プラチナとは違い、ゴールドは世界中で満遍なく生産されており、供給は非常に安定していると言えるでしょう。

プラチナは南アで何かあれば簡単に供給不安に陥ることがあります。

実際、2010年くらいまではそれでプラチナが高騰することは何度もありました。

しかし近年はプラチナは需要不安が供給不安を上回る状況が続いており、昔のように供給不安から価格が上昇する場面はほとんど見られなくなりました。

南アの生産者が十分に在庫を確保するようになったこと、最大の需要国である中国の経済が下降トレンドとなり、その需要が減っていること。自動車のドライブトレインがガソリンやディーゼルと言った内燃機関からプラチナ触媒を必要としないEVを中心とした非内燃機関に移行しつつあることなどから、プラチナの需要に対するマイナス要因が、供給不安を大きく上回っているのが現状です。

- 拡大

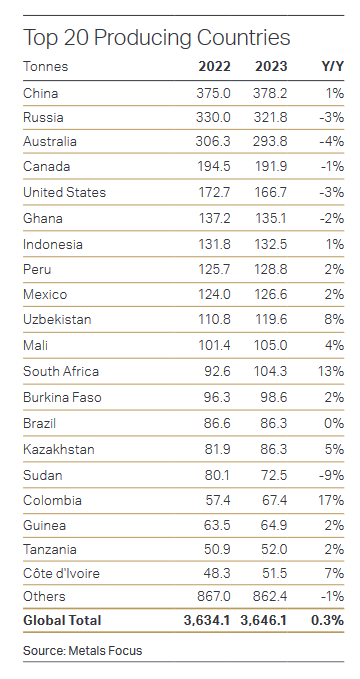

- ゴールドの鉱山生産国別ランキング

- 拡大

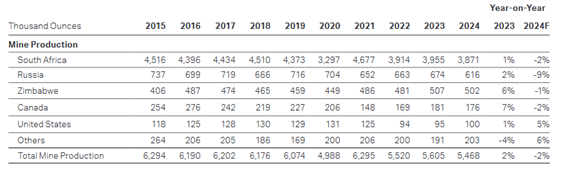

- プラチナの鉱山生産過去10年の動き

4.今後の見通し

プラチナとゴールドの値差は拡大し続けています。

2024年9月後半現在過去最大となっていますが、ここまで述べたような状況がまだ続くと考えます。

ただしそれはプラチナが下がるというわけではなく、ゴールドが上がるというのが最大の原因。

ゴールドは今後も中央銀行を中心とする投資家の買いを中心にして上がっていくでしょう。

プラチナは現在底値近辺での動きがずっと続いています。

底値であり、これ以上の下げは生産コストから考えてもほとんどないでしょう。

今後プラチナがゴールドとの差を少しでも埋めていける動きになるとすれば、冒頭に上げたようにその「ゴールドに対するあまりにの割安さ」に対して世界の投資家が注目し、それを行動に移した時でしょう。

ゴールドがあまりに上がり過ぎ、本来希少価値で言えば圧倒的に価値があるはずのプラチナにスポットライトが当たれば、プラチナが大きく買われるチャンスは十分あると考えます。

個人投資家としてはその日に対して、気長に安いところを買いためて行くというのが現在のプラチナへの接し方ではないでしょうか。

以上