ゴールドが歴史的高値を更新し続けている現在、その影に隠れている形ですが、実は年初来の騰落率を見るとシルバーの上昇率がゴールドを上回っています。実際冷静にファンダメンタルズを分析すると、ゴールドよりもシルバーの方が上がっておかしくないと感じます。にもかかわらずゴールドの上昇力を圧倒的に感じるのは、ずばり投資家がゴールドばかりみているからと言っていいでしょう。今回は冷静にシルバーの状況をみることによって投資対象としてシルバーを考えてみましょう。

(シルバーとゴールド年初来の騰落率)

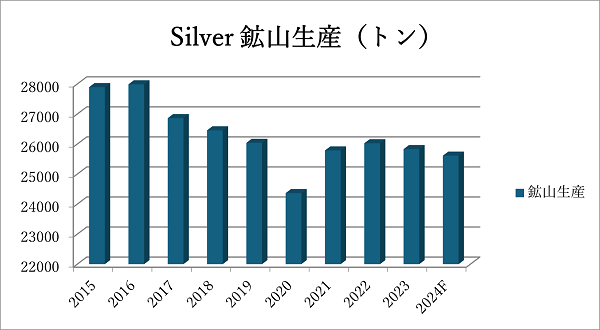

1.シルバーの生産量は減少傾向にある。

2016年をピークとしてシルバーの鉱山生産量は減少傾向にあります。シルバーのいわゆる「シルバー鉱山(シルバーがその収入の大部分を占める鉱山)」からの生産量はシルバーの鉱山生産全体の30%に過ぎず、大部分は非鉄金属の副産物としての生産となります。そのため、シルバー独自の要因でその生産を増量するのはほぼ不可能だと言えます。これは価格にとっては強気要因となります。

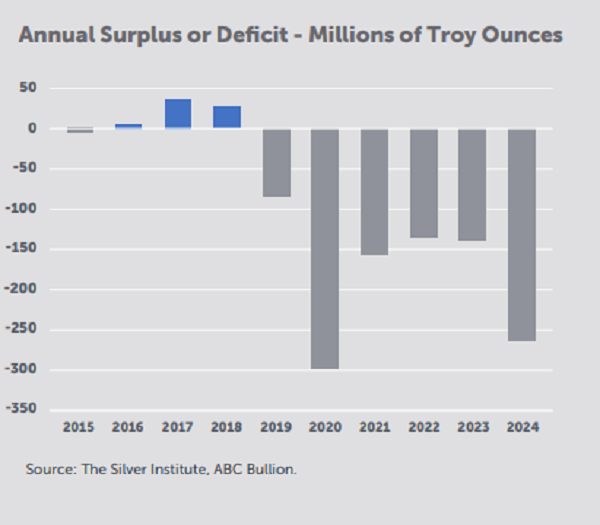

2.2019年からシルバーの供給不足は続いている。

シルバーの需給バランスは2019年から供給不足に陥っており、それがもはや6年続いています。この間にシルバー価格は15.50ドルから29.80ドルとほぼ2倍。現在、この需給のギャップを埋めるためには供給を20%増加させる必要があるが、それがほぼ不可能であることは鉱山生産の減少傾向をみても明らかであり、この供給不足は簡単には解決しないと言えます。

(年間の需給バランス)

(供給不足からのシルバー価格の動き)

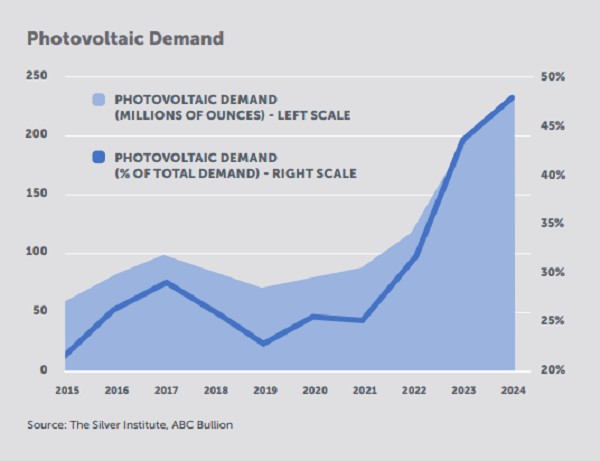

3.シルバーの工業用需要は太陽光発電需要により急増している。

シルバーは広い分野の産業で使われています。たとえば、医療、自動車、水の浄化などに触媒として使われたり、ハンダの原料になったりします。写真フィルムにも減少したとはいえまだ、年間9000トンものsilverが使われています。しかしそんな幅広い分野の中でもその重要性が増してきているのが太陽光発電需要です。2015年には1600トンに満たなかったものが2023年末には6000トンを超えました。そして2024年年末には7200トンを超えるとみられています。2015年からの9年の間に300%も増加した需要です。シルバーの工業需要は2015年から6500トン以上増加しており、この増加の48%が太陽光発電需要であり、2009年の22%からそのシェアも大きく伸びています。この需要は現在の脱炭素化の世界的な動きを考えると近い将来に減少することは考えられません。シルバーの供給不足は今後も増大していくと考えるのが自然です。

(太陽光発電需要 左軸:数量( 百万オンス)右軸:需要全体における太陽光需要の割合)

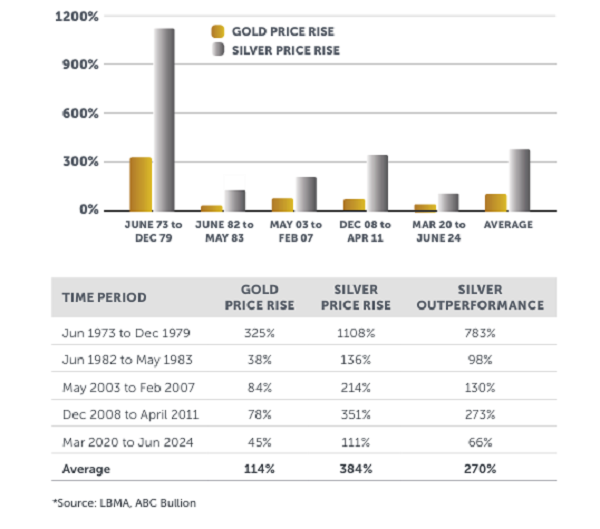

4.貴金属の上昇マーケットではゴールドよりもパフォーマンスがいい。

去の貴金属の「強気マーケット」ではゴールドよりもシルバーの方がその上昇率が高くなる傾向があります。過去50年で5回あった貴金属の「強気マーケット」でのゴールドとシルバーのパフォーマンスは↓のABC Bullionのチャートで確認できます。この5回の結果では平均270%もシルバーがゴールドを上回る上昇率となっています。

(貴金属強気マーケットゴールドとシルバーの上昇率)

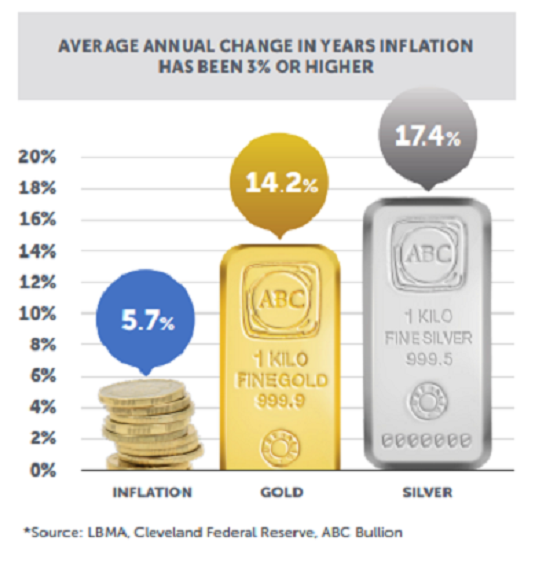

5.インフレに対してもゴールドよりも上昇率が高くなる。

インフレ率の平均が3%を超える年のインフレ率の上昇率、ゴールドの上昇率、そしてシルバーの上昇率が以下のチャート。ゴールドが14.2%の上昇に対してシルバーは17.4%の上昇となっています。インフレの上昇率の平均が5.7%なので、ゴールドもシルバーもインフレヘッジとしては有効であり、シルバーは、その点でもゴールドを上回っていると言えます。

(インフレ率の平均が3%を超える年のインフレ、ゴールド、シルバーの平均上昇率)

6.インドの需要増加予想。

インドの2024年シルバー輸入量は昨年の倍増の予想が出ています。太陽光や電子機器での需要、そしてゴールドに対する割安を理由とした投資家の買いが盛り上がっています。インド政府の発表した今年上半期のシルバー輸入量は昨年同期の560トンから4554トンに急増。後半もこの勢いは続きそうです。特に7月にゴールドとシルバーの輸入関税が15%から6%に引き下げられ、インド国内での価格が急落したことによって実需がこれまで以上に盛り上がることが予想されます。

7.結論:現在のシルバー価格は割安

金銀比価は現在85対1程度です。過去50年の平均は55~60対1がゴールドとシルバーの歴史的関係です。歴史的にみてもこれはゴールドが割高、シルバーが割安であると言えます。これが過去の平均である60対1まで是正されれば2500ドルのゴールドに対してシルバーは40ドルを越えていてもおかしくありません。最初に投資資金があまりにゴールドに偏重していると書いたことがまさにここにあらわれています。需給ファンダメンタルズ、インフレ要因そしてインド。これらの材料をしてシルバーが上昇していない今、シルバーは絶好の投資対象だと言っていいでしょう。

(金銀比価の流れ)

以上