今年もあと一週間となりました。

今年一年の貴金属相場の振り返りと今後の見通しをまとめました。

1.Gold

- 拡大

- (2023年のレンジ)

「ドル建てゴールド」

今年の貴金属のトップスターはやはりゴールドでしょう。

1,827ドルで始まり、12月21日現在は2,038ドルと年初から11.5%の上昇。

12月には一瞬ですがドル建てゴールドも2,135ドルという歴史的高値を大きく更新しました。

10月後半、米国の長期金利が5%まで上昇したことにもかかわらず、その時のゴールドの下げは2,000ドルから1,900ドルにとどまりました。

前回長期金利が5%をつけたのは2007年6月でしたが、その時のゴールドは640ドルでした。

それを考えると今年、4月につけた3.3%から10月には5%という長期金利の急騰にも、ゴールドが1,800ドルから2,000ドルという非常に堅調な動きをしたことは驚異的と言ってよいでしょう。

金利上昇に対して、西側の投資家は教科書通りにゴールドを売っていました。

ゴールドETFそしてCMEゴールド先物の投資家ポジションともに大きく減少しました。

しかしそれでもゴールドの下げは限定的、いやほとんど下げませんでした。

金利上昇に対して、ゴールドを売る西側の投資家に対して、金利に関係なくゴールドを買っていたのが、中国をはじめとする新興国の中央銀行です。

2022年には1,081トンという歴史的最大のゴールドを買った中央銀行セクターが、今年2023年も第三四半期で800トンという数量を買っており、おそらく一年でみると2022年とほぼ同量のゴールドを買ったことになるでしょう。

年間3,600トン生産されるゴールドの現物のほぼ3分の1を中央銀行が吸収してしまうのです。

金利高を材料にペーパーゴールドを売る西側投資家よりもはるかに大きな影響力があります。

中央銀行は買ったゴールドを資産として金庫に保管します。

そのためそのゴールドは純粋に流通のマーケットからは消えることになるのです。

この中央銀行の買いは2024年も続くことになると思います。

これはドル離れという大きな流れが現在G7以外の国々の間に広がっているからです。

ロシアや中国など米国が経済制裁対象としている国々にとってはドル資産を持つこと自体が大きなリスクです。

そして、米国がドルを経済的武器として使うところを目の当たりしたほかの国々もそのリスクを意識し、ドルから離れるという行動をとっています。

ドルに代わりうる資産としてゴールドに優るものはないことは明らかでしょう。

そして来年はFRBの金利引き下げも予想されています。

ということは、今年ゴールドを売っていた西側の投資家も、金利の下げという状況で買い手にまわることになります。

ロシア、ウクライナそしてイスラエル、ガザといった現在そこにある危機は健在であり、来年は台湾総統選挙そして米国の大統領選挙もあります。

政治的不安はゴールドの強材料です。

最後に加速度的に膨らむ米国債務の問題もあります。

この状況下でゴールドが大きく下げることはまずないのではないでしょうか。

逆にふたたび最高値を更新する可能性が高いと考えます。

- 拡大

- (米長期金利とドル建てゴールド:2023年)

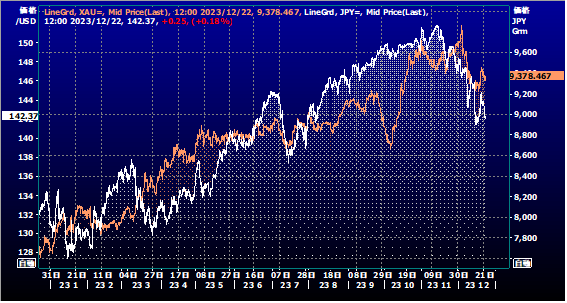

「円建てゴールド」

ドル建てゴールドの堅調にプラスして年初131円から151円台への円安のながれで、ドル建てよりも大きく、年初から現在まで22%上昇しています。

そして歴史的高値は12月4日一瞬つけた10,040円と初めて10,000円を超えました。

その後はドル円が140円まで下げたこともあり、円建てゴールドは9,200円台まで大きく調整に入っていますが、長期的には円建てゴールドもふたたび最高値を更新するであろうと考えます。

日銀は緩和の継続を決定、FRBは利下げをすると目されています。

FRBの利下げは円高要因ですが、それは同時にドル建てゴールドの上昇要因であり、おそらく円高分は十分にドル建てゴールドの上昇でカバーされるのではないでしょうか。

それに加えてドル建てゴールドの強材料を考えると、円建てもまた強い展開となると考える方が自然だと思います。

来年は税抜きの円建て価格がふたたび1万円台をこえて、ゴールドも新たな価格レベルにはいるのではないでしょうか。

- 拡大

- (円建てゴールドとドル円:2023年)

2.シルバー

- 拡大

- (2023年のレンジ)

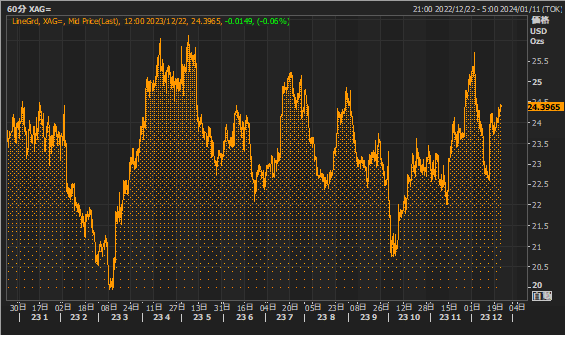

シルバーはゴールドに比べると期待外れの一年であったというべきでしょう。

年初の価格と年末の価格がほぼ同じレベルで終わりそうです。

個人的にはシルバーがもっとも上昇する可能性があると年初には考えていました。

その理由は明らかな需給のアンバランス、つまり供給不足の状況です。

しかしながらマーケットは実需の方には向かず、ゴールドと同じく金融、とくにFRBの金融政策を唯一最大の材料として注目したのです。

ゴールドには金利上昇にもかかわらず買ってくる中央銀行のような存在がありました。

しかし残念ながらシルバーにはそのような巨大な投資家の買い手は存在しません。

そのため金利の上げは投資家のシルバー売りを誘い、その上、最大の需要国である中国の経済不振がまた投資家の売りを誘うという一年でした。

ゴールドとの関係を示す金銀比価も75対1から始まり一時90を超えるというシルバーが割安なレベルへと動き、その後もほぼ80を超えた状況が続いています。

しかし2024年に金利下げの見通しが強くなり、また、供給不足の見通しをSilver Instituteが改めて強調したことも手伝って、年末へ向けてシルバーも上昇基調にあります。

投資家がその視線を需給バランスに向けるとき、シルバーは大きく上昇する可能性が高いと考えます。

今年は外れましたが、来年もまたシルバーの強気の予想は変わりません。

30ドル越えを期待したいと思います。

- 拡大

- (ドル建てシルバー:2023年)

- 拡大

- (円建てシルバー:2023年)

3.プラチナ

- 拡大

- (2023年のレンジ)

今年一年のプラチナのレンジは高値が1,133ドル、安値が843ドル、おおまかには900ドルから1,100ドルのレンジでした。

年後半は900ドルが中央値となり、900ドル割れは買われ、900ドルを越えると売られるというパターンが続き、900ドル以下を買い、900ドル以上で利食い売りを入れるというレンジ取引が有効でした。

プラチナもシルバーと同じく供給不足なのですが、そこにはスポットライトは当たらず、これまた最大の需要国である中国経済の不調、そして金利高がプラチナの頭を抑えました。

年末にかけて上昇してきていますが、1,000ドルを越えることができるのかどうかが次のポイントでしょう。

水素社会におけるプラチナの役割、大型自動車のFCV導入の増加など脱炭素社会でのプラチナの需要の増加等、今後の材料は多く、じわじわと上げていくマーケットを期待します。

- 拡大

- (ドル建てプラチナ:2023年)

- 拡大

- (円建てプラチナ:2023年)

4.パラジウム

- 拡大

- (2023年のレンジ)

パラジウムの価格下落傾向は年末ぎりぎりまで下げの一辺倒でした。

プラチナとの値差も、一時30ドルと年初の値差800ドルから大きく縮小し、プラチナとの価値逆転が目の前まで来ましたが、12月半ばに英国がロシア産金属の取引制限を新たな経済制裁として発表したことから、パラジウムはその対象でなかったのですが、それでも900ドル台後半から1,200ドル台へと大きく価格を戻しました。

しかしながら長期的にはその需要の80%がガソリン車の排ガス触媒であるという需要構造である以上、いずれ水素社会での可能性があるプラチナとの価格逆転は必然でしょう。

パラジウムに関しては長期的には800~900ドル辺りまでの下落、プラチナとの逆転を予想します。

- 拡大

- (プラチナとパラジウムの価格とその値差)

- 拡大

- (円建てパラジウム:2023年)

- 拡大

- (ドル建てパラジウム:2023年)