- 拡大

- (ドル建てゴールドと長期金利の動き:5年)

12月4日月曜日のマーケットオープニングは衝撃的であった。

日本時間午前8時に2,070ドルとほぼ歴史的高値に近いレベルで始まったゴールドはしばらく2,075ドル近辺にいたあと、突然大きく上昇。

ほんの30分もかからない間にゴールドは最高値2135ドルをつけた。

コメックス先物のアクティブマンスである2024 Feb Goldは2,152. 30という価格がコメックス先物の歴史的最高値となり、最初の30分でコメックスの出来高は6万枚、180トンを超える量が取引された。

この突然の急騰の背景にあるのはほぼ十中八九、特定のファンドのショートポジションの損切であろう。

というのは、この買いのあと、それに続く買いは一切なく、マーケットは売り一色になったからだ。

2,135ドルをつけたあと、その日の夕方にはその急騰前の2,070ドルに戻し、その後はニューヨーク時間帯に2,030ドル台まで急落、その後は金曜日まで基本的にほぼ動かず、金曜日の雇用統計NFPが市場予想の18万人増を上回る19.9万人という数字が出たことから2,030ドルから一時2,000ドル割れまで下落、一週間の終わりは2,005ドルというレベルとなり、月曜日の高値からほぼ140ドル下げた終わりになった。

筆者は来年2024年にFRBの金利下げがはっきりとしてくる時点で、ドル建てゴールドは歴史的高値を更新して2,100ドルをつけるという見方をしていたが、それが一発の損切買いオーダーで予想よりもはるかに早く達成され、そしてその達成感が投資家の利食い売りを速めたと言う見方は当たらずも遠からずではないだろう。

この高値達成感と年末期末のポジション調整から、ロングの整理売りは続き、翌週も1,980ドル近辺までゴールドの下落は続いた。

筆者は2024年の安値予想を1,950ドルとしていたこともあり、1,950~1,980ドル辺りは底値に近いのではないか、とBruce Reportという毎朝のレポートに書いていたのだが、そのあたりでの頭の重たい動きが年内は続くとしていた。

しかしその予想はFRBパウエル議長のFOMC終了後の会見で大きく外れた。パウエル議長のタカ派的スタンスを市場は、そして筆者も織り込んでおり、それもマーケットの頭の重たい原因だったのだが、その大方の予想に反してパウエル議長は一転、ハト派的な態度に変化、これがドル、長期金利の下落そしてゴールドの上昇という大きな反応になり、ゴールドは1,980ドルから2,030ドルへと急騰することになった。

結果的に1,980ドルは予想通り底値圏であった(少なくとも今のところは)が、そこからの上昇は予想の来年金利が下がり始めるときというよりもはるかに早く訪れたということだ。

- 拡大

- (FOMC直後のドルインデックス(上段)、長期金利(下段)とゴールドの動き)

- 拡大

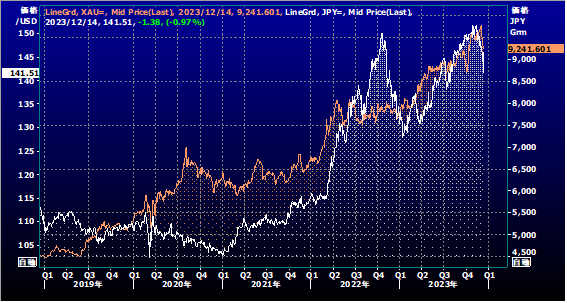

- (円建てゴールドとドル円:5年)

円建てゴールドも高値は基本的に同じ動きだ。ドル建ての高値と同時に、円建てゴールドも10,040円と、初めて1万円台まで上昇した。

このところマスコミを騒がせていたゴールド1万円越えはあくまで10%の消費税込みの小売価格だ。

消費税の下駄をはかずに1万円を超えたのがこの瞬間が初めてであった。

そしてそこからの下げはドル建てゴールドの下げにドル円の下げが重なり、より急激なものとなった。

植田日銀総裁のマイナス金利解除への動きともとれる発言に、147円から一時141円台まで急落、円建てゴールドは一時9,300円を割り込むレベルまで下げ、月曜日につけた歴史的高値から10,040円から740円もの下げを演じたのだ。

価格の動きの値幅は筆者の記憶にもない大きなものだ。(ただ絶対的レベルでの値動きを割合で考えるとそうでもないかもしれない。)

この下落はその翌週も続いており、12日火曜日には一時ドル建てゴールドは1,980ドルタッチの場面があった。

一方円建てゴールドは為替が一時146円台まで戻したこともあり、9,300円近辺での小動きになっていたが、14日木曜日日本時間早朝のFOMCにより、ふたたびドル安円高への動きが活発になりドル円は大きく円高へと動き141円台まで下落している。

しかし同時にドル建てゴールドが前述のように大きく上昇したことから為替の影響はほぼ相殺され、この原稿を書いている同日午後時点で円建てゴールドは9,260円と若干の弱含みとなっている。

この下げはここまでほぼ一辺倒な上げのちょうどよい調整局面になっていると考える。

FOMC前までポジション調整でゴールドを売却せざるを得ない機関投資家とは違い、期末決算など関係のない我々個人投資家にとっては、これは絶好の買い場になるのではと考える。

つい一週間前にグラム1万円だったゴールドが9,300円まで下がったのである。

ロシア・ウクライナとイスラエル・ガザでの地政学リスクは解決の糸口は見えない。

米国の債務問題は増加する一方だ。

そしてこの下げでおそらく中央銀行は活発にゴールドを買っているだろう。

だとすればドル建てゴールドはこの1,980ドルから1,950ドル辺りは相当な確率で「底値」となるのではないか。(実際そうなった)

来年、本格的にFRBが金利下げに動けば、これまで金利の上昇を材料にゴールドを売っていた欧米の投資家はショートを買い戻し、逆にロングに回ってくるだろう。

米長期金利が5%に上昇して、ゴールドETFやコメックスの投資家ロングポジションは目立って減少していた。

それでもゴールドの下値が固かったのは、金利とは全く関係のない欧米以外の買いが強かったからだ。

その最右翼が、昨年そしておそらく今年も過去最大のゴールド買い(一年で1,000トンを超える量。これは年間のゴールド産出量の三分の一に当たる)に傾いている新興国の中央銀行だ。

この状況で、売り手だった欧米の投資家が買い手にまわったとき、ゴールドの上昇は想像を大きく上回るものとなる可能性が高いと筆者は考える。

12月4日につけたドル建てゴールドの歴史的高値2,135ドルはおそらく来年の前半にも更新することになるのではないか。

以上