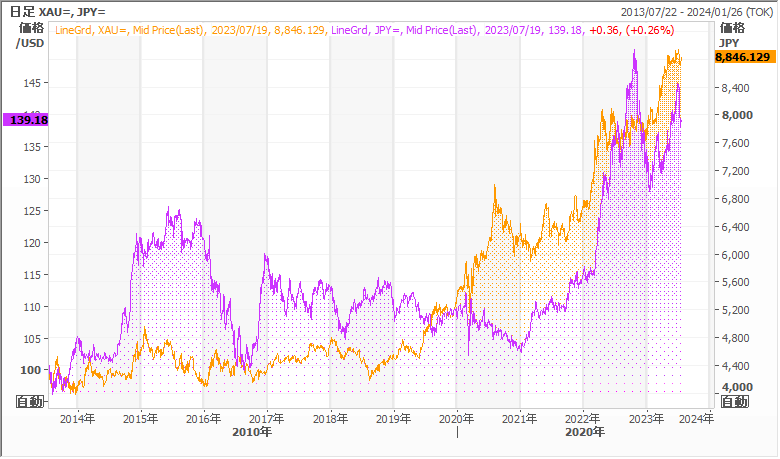

4月のコラムで4月4日につけた8,576円を円建てゴールドの歴史的高値として紹介しました。

価格の歴史を解説し、今後円建てゴールドが1グラム1万円というのもあながちそんなに先の話ではないのでは、と書きましたが、それから3カ月以上たち、その後も高値は更新されて、ここまでの歴史的高値は7月5日につけた8,974円です。

その後ドル円が145円から一時137円台まで円高に戻し、それにつられて円建てゴールドは一時8,600円台まで下落。

この原稿を書いている現在はふたたび8,850円まで戻しています。

この円建てゴールドの上昇の背景には堅調なドル建てゴールド価格と急激なドル円の動きがあります。

- 拡大

- (円建てゴールドとドル円過去10年の動き)

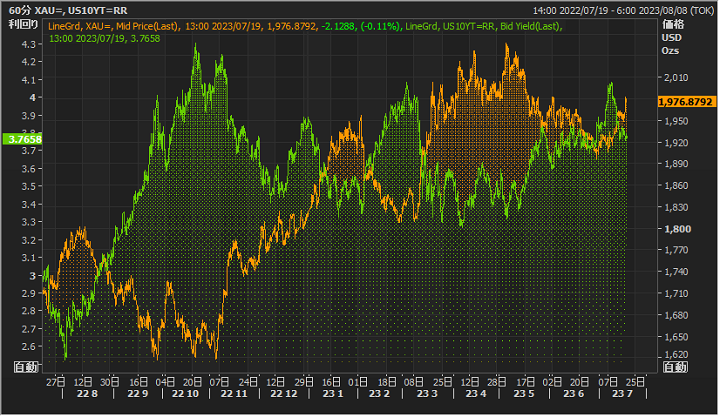

「ドル建てゴールドの堅調さ」

ドル建てゴールドはその歴史的高値を5月4日につけました。スポットベースでは2,071ドル。

しかしその後、FRBによる政策金利の上げが続き、今年に入って5%もの上昇となり、それにより、ドルが上昇、ドルインデックスは105まで上昇、米長期金利も4%まで上昇したことから、ゴールドには売り圧力が強くなりました。

その結果ゴールドは一時1,900ドルを少し割り込むまで下落しました。

しかしこのドル高や金利高にもかかわらず1,900ドルはしっかりとサポートされていることが、逆にゴールドの下げを期待していた投資家たちのショートカバーを誘い、また、昨年史上最大の買いとなった中央銀行セクターの買いが今年もまた続いていることもゴールドの下値を強くサポートしています。

昨年2022年10月から11月に長期金利が4%を超えていたときのドル建てゴールドが1,600ドル台まで下落したことを考えると同じ金利のレベルで1,900ドルを割らないゴールドは非常に堅調だと言えるでしょう。

1,900ドルが下値のサポートと現在のマーケット参加者は強く意識しています。

- 拡大

- (過去1年のドル建てゴールドと米10年長期金利の動き)

「今後のドル建てゴールドの動きの見通し」

来週7月26日のFOMCでの政策金利の0.25%の引き上げはマーケットには織り込み済み。

その後9月のFOMC(8月はお休み)での金利上げに関しては、先日発表された米6月のCPI(消費者物価指数)前年比3%とPPI(卸売物価指数)が0.1%の伸びと市場予想を下回り、確実にFRBのインフレの抑制策が功を奏した数字となったことで、7月の利上げが最後になり利上げの長期化の見方が弱まり、いずれにしても金利上げの最終局面に近づいているという意識が強くなってきたことも、1,900ドルから1,960ドルそして、1,980ドルへとゴールドを引き上げた要因になっています。

おそらくFRBの金利上げが終わりということがほぼ確定的になったとマーケットが認識する時点で、ゴールドはふたたび2,000ドルをうかがう動きになるのではないでしょうか。

「円建てゴールドの見通し」

144円から137円まで下落したドル円は来週のFRB、ECB、そしてBOJと続く政策金利発表と金融政策発表で大きく動く可能性があります。

まずFRBが先般のインフレの鎮静化をどう判断するのか。そして日銀はその大規模緩和策の中心である低金利を保つための長短金利操作を続けるのかやめるのか。

この判断によってドル円の方向は決まるでしょう。

しかし、直近の植田日銀総裁の発言は、「物価目標との距離が変わらなければ金融政策も不変」と、緩和策の続行を示唆するものであり、一方米イエレン財務長官は「米雇用減速がインフレ減速にも大きく寄与している」とインフレ圧力の低下を示唆しています。

もしこの二人の発言を額面通り受け取るならば、ドル安、長期金利安がドル建てゴールドの上昇につながり、日銀の大規模緩和の継続は円安へとふたたびドル円を動かすことになるでしょう。

だとすればきわめて近い将来にふたたび円建てゴールドの歴史的高値は更新されることになりそうです。

以上