今回はシルバーについてです。

前回書いたのが8月でした。

なかなか20ドルの壁を完全に超えることができず低迷している期間が続いているように思えますが、ようやく流れが少し変わってきたようです。

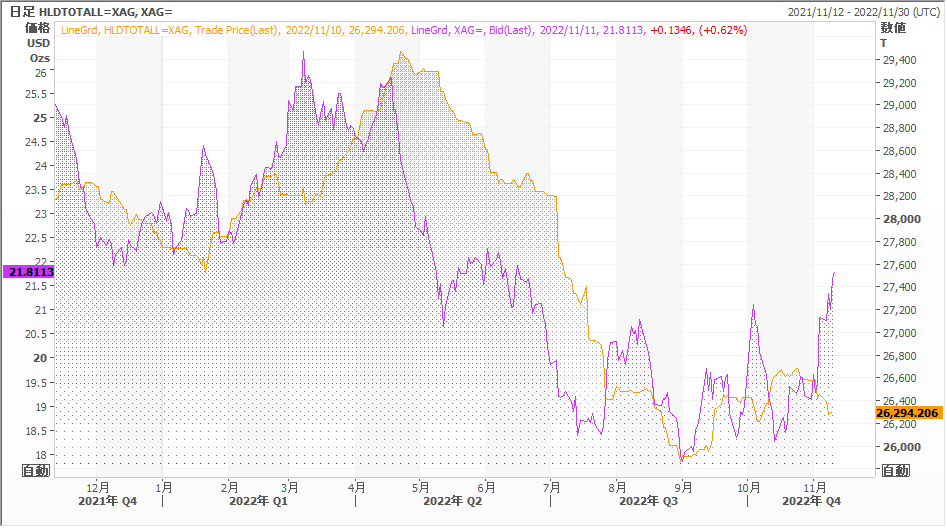

10月のCPIが市場予想を下回り、ゴールドが大きく上げて、シルバーも10月半ばの18ドル台半ばから、現在は22ドル直前のレベルほぼ5カ月ぶりのレベルまで上昇しています。

- 拡大

- (ドル建てシルバーの動き)

- 拡大

- (円建てシルバーの動き)

「広がる現物不足への不安」

欧州ではロシアの問題でエネルギー価格が急騰し、中小の非鉄精錬業者が廃業の危機にあります。

アルミ精錬業者にはもはやビジネスをあきらめたところも出ており、彼等が精錬していたシルバーの生産もストップしています。

シルバー生産の3分の1以上が鉛、亜鉛そして銅鉱山からの副産物という形で生産されています。

当初から2022年の需給予測では3,000トン以上の供給不足が予測されていました。

1.シルバー投資マーケット在庫の減少

すでにマーケットに流通しているシルバーも大きく減少しており、シルバーETFから引き出された現物の量は4月下旬のピークから3,175トン。

- 拡大

- (シルバーETF残高の動き)

Comexの倉庫在庫も大きく減少、年前半の11,000トンから9,291トンと1,700トンものシルバーが引き出されています。

- 拡大

- (Comexシルバー在庫の動き)

Loco London Silver Account(世界中の銀行がロンドンのクリアリングバンクに保有するシルバーの口座の総残高)のシルバーも年初から9,600トンもの減少となり、これはLBMAが2016年7月からこの統計の発表を初めて以来の少ない数字となっています。

もしこの調子でシルバーが引き出されていくとすれば、Loco Londonのシルバー在庫はETFの保管分を除けば、来年2023年半ばにでもゼロになってしまうペースです。

ETF、ComexそしてLoco Londonを合計すると14,000トンものシルバーが欧米の投資在庫から引き出されたということになります。

年間のシルバーの鉱山生産量が26,000トン前後であることを考えるとまさにその半分以上の量のシルバーが動いたことになり、これは非常に大きな現物の動きであると言えます。

- 拡大

- 「Loco London Silver 在庫の動き」

2.シルバーの現物投資需要

これらのシルバーの在庫減少の原因として主に米国とドイツのシルバー地金とコインの現物投資の盛り上がりと、インドの輸入増が上げられます。

米国ではイーグルシルバーコインの価格はシルバー価格よりも15ドルも高く、70%近いプレミアムとなっており、それでも生産が間に合わず現物不足状態が続いています。

インドの9月のシルバー輸入量は1,700トンというおそらくは歴史的記録となる数量となり、10月もそれよりは減るとはいえ、依然として相当な量だとみられています。

ただ10月はヒンズー教最大のお祭りであるディワリ(光の祭り)があり、この日はゴールドを買う特異日であるために、インドの買いはシルバーよりもゴールドにうつったと思われます。

このようにシルバーの現物投資需要は非常に強く、供給不足も相まって、Comex倉庫やETFで保管された現物、そしてLoco London の流通在庫の現物が、米国、ドイツそしてインドを中心に移送されているのが現状です。

このような投資需要はシルバーの需要の40%に過ぎません。

残りの60%の需要は工業用需要です。シルバーは金属の中でも最も高い熱および電気伝導性があり、それを利用しているソーラーパネルには現在一年あたり3,000トン以上の需要があり、その量は毎年増えています。

またその産業用需要のもう一つの例として自動車が上げられます。

特にEVはガソリンやディーゼルなどの従来の内燃機関車よりも2倍近いシルバーが使われています。

今後EVへの自動車の転換が進んでいくという前提のもとにMetals Focusの予想では今後5年間にシルバーの自動車部品需要は2,700トンに増えると予想されており、2040年つまり18年後にはEVのシルバー需要は供給の半分を占めるようになるという見方もあります。

3.今後の見込み

この項を書いている時点でもはやシルバーは大きく上がりつつあります。

10月のCPIが7.7%と予想を下回る数字となり、FRBの金利上げのスローダウンの予想からドルと長期金利が下落、ゴールドが大きく上昇したことからシルバーも急騰、一時22ドルを超えるレベルまで上昇しました。

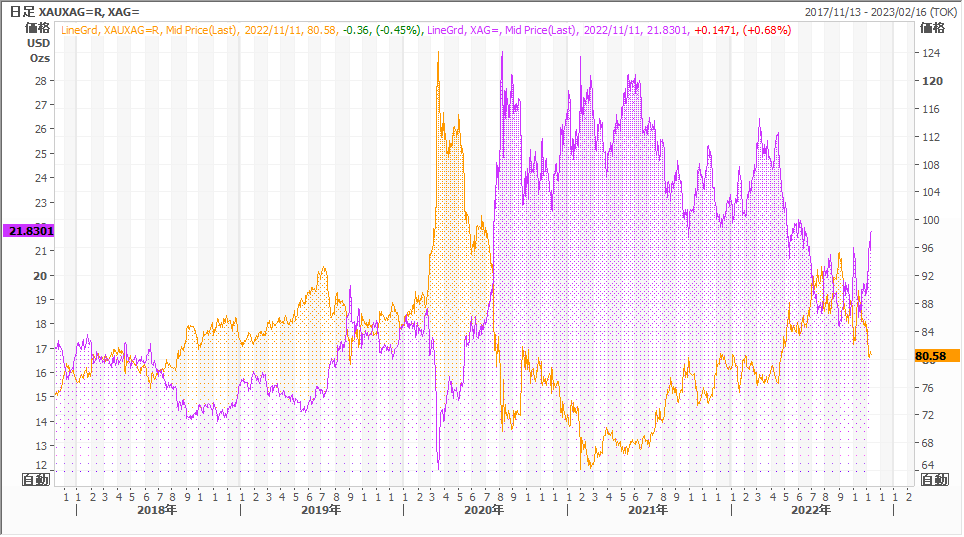

金銀比価も90を超えていたものが80まで急落、割安だったシルバーに見直し買いが入っていると言えます。

現物投資の伸び、供給不足、そして産業需要の長期的な増加がほぼ確実視されているシルバーは長期的にも価格上昇の可能性が非常に高いと考えます。

- 拡大

- (金銀比価の動き)

以上