シルバーがパッとしない展開です。

8月後半現在一時19ドルを割り込み、もし18ドルを割り込むことになれば2020年6月以来の上げ幅をすべて失うことになります。

その背景と今後の見込みを考えてみましょう。

シルバー下落の背景:

・FRBのインフレ対策のための急速な金利上げからのドルの上昇

・世界経済の不況入りでの需要減退予想

・下落を予想したテクニカルな投機筋のショートセリング

現在の状況下でのシルバーの下落は第一に、FRBによるインフレ対策の急速な金利の上げにあります。

これはすべての資産をドルに向かわせることになり、米ドルの一人勝ちとも言える状況を生み出しています。

それがシルバーのみならず、ゴールドや他の貴金属、そして、ユーロや円など他の通貨の下落となっています。

これが最大の下落要因。

そしてシルバー独自の要因として、予想される今後の経済不況(リセッション)によるシルバーの産業用需要の減退です。

ゴールドの産業用需要はその需要の10%に満たず、その大部分は投資需要なので、シルバーの産業用需要は需要の50%を占めます。

そのためゴールドにとって不況は「不況ヘッジ」の買いにつながりますが、シルバーは逆に産業用需要の減少から不況は売りにつながります。

この不況予想からの売りがシルバーに集まっているということが、金銀比価の大きな上昇(ゴールド上昇、シルバー下落)に繋がっています。

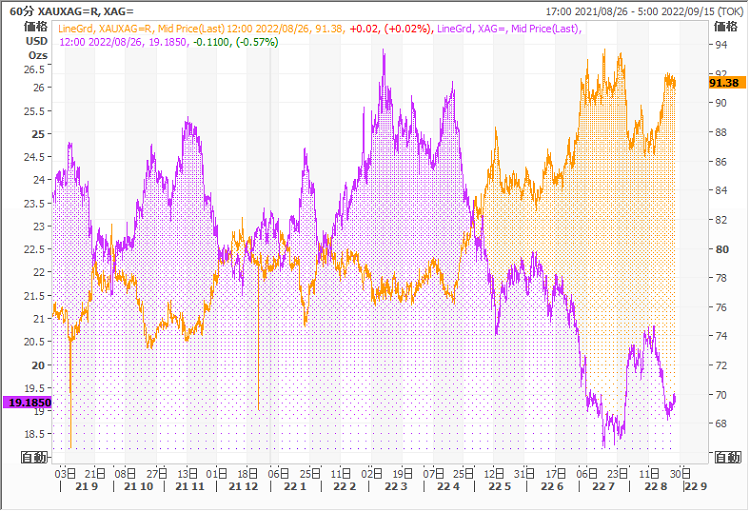

4月までは70台であったのが現在は91対1まで下落、ゴールドに比べてシルバーの価値が著しく下がっています。

- 拡大

- (金銀比価の動き)

そしてシルバーはテクニカルで売買する投資家が多く、絶対値が安いだけに極端に動き安いという特徴があります。

弱気筋が増えるとその動きは増幅されやすく、現在はまさにそういう状況であると言えるでしょう。

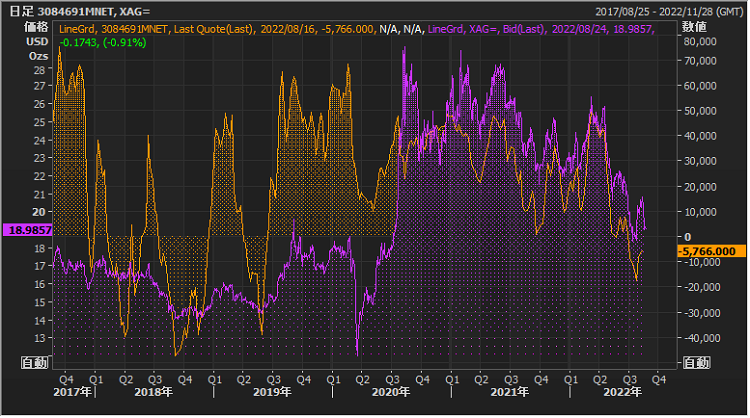

NY Comexの投資家ポジションはそれを端的に示しています。

7月から投資家はネットショートに回っています。

基本的に先物市場における投資家はロングが常態であり、それがショートに回るということは、投資家が大きく弱気に傾いているということになります。

- 拡大

- (Comex Silver 投資家ポジション)

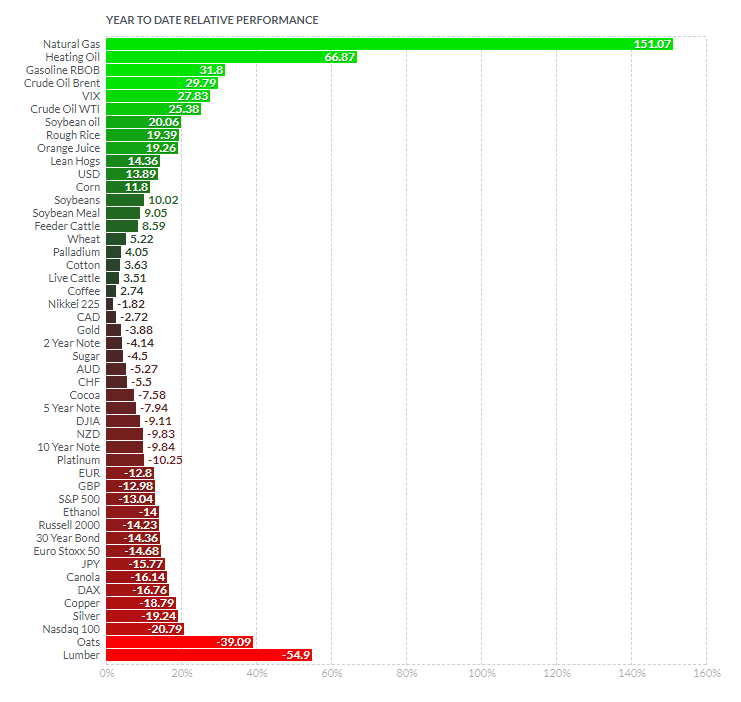

これらの結果、シルバー今年年初からのパフォーマンスは上場先物商品の中でもワースト4位のマイナス19%と振るわない結果になっています。

- 拡大

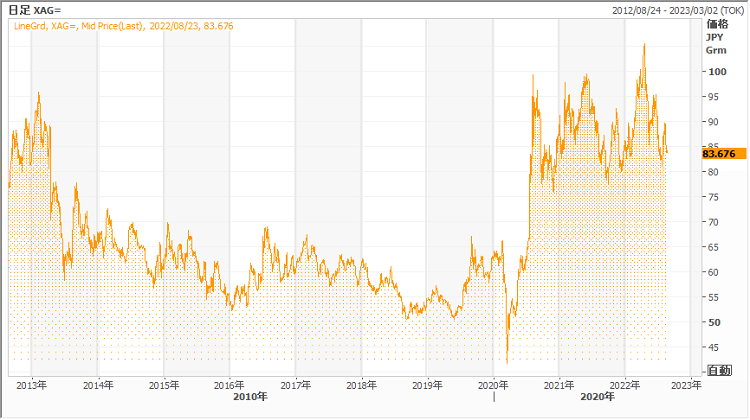

- (ドル建シルバー過去5年の動き)

- 拡大

- (円建てシルバー)

今後のマーケット予想材料:

「シルバーの産業用需要」

シルバーはまだしばらくはゴールドと同じく米国の金融政策に従った投資家の動きが最も大きな相場の原動力になりそうです。

しかし、より長期的な視点からは、ゴールドとの違いが逆に強気要因となると考えます。

シルバーは貴金属の中では最もアプリケーションの多いメタルです。

シルバーはすべての金属の中で電気伝導率が最も高く、耐摩耗性もとびぬけています。

そのため電気部品、動力伝達部品、通信機器、接点そして鉛フリーはんだ(半田)とまさにありとあらゆる分野で使用されています。

最近のシルバーの応用技術はRFIDタグ、太陽光パネル、スマホの集積回路、そして自動車のグラスの温めやオートウインド、そしてスタートボタンなど、すべてにシルバーの特性が利用されています。

一台の自動車にはシルバーを含むパーツが500個以上使われていると言われています。

「ソーラーパネル」

産業用需要の中でも最も現在、そして将来の需要が大きいのが、ソーラーパネルです。

シリコンパネルの上にぬられるのがシルバーペーストです。

それにより太陽光からの電子を取り出します。

ソーラーパネルの需要は今後少なくとも5年間は毎年20%以上の需要の伸びが期待されます。

「EV(電気自動車)」

EVでも内燃機関の従来の自動車と同じくシルバーの部品がたくさん使われます。

ナビゲーションシステムやパワーステアリング、そしてエアバッグなどをはじめ、バッテリーにも使われます。

ガソリンやディーゼルといった従来の内燃機関車は一台あたり15gから28g、ハイブリッド車は18gから34g、EVは25gから50gものシルバーを使うとされており、今後EVが増えていけば、シルバーの使用量も増えることとなります。

自動車に使われるシルバーは現在でも年間1,710トンにもなります。

これがEVに自動車が置き換わると場合によっては倍増する可能性もあるわけです。

シルバーの実需の増加という未来から考えると金融的側面から売られている現在のレベルは、長期的には非常に割安なものであったとみられるようになるのではないでしょうか。

以上