今回は久しぶりにゴールドに関して書いて見ましょう。

タイトルも「ゴールドが上がるわけ」という少々一方的な決めつけタイトルです。

もちろん、これから下がることがあり得ないという意味ではありません。

正直短期的な相場の動向は正確に予測できる人間はいません。

しかし非常に長い期間ではどうでしょうか?

大きなマクロ経済とゴールドの動きを50年という超長期の視点で見てみると、今後50年の動きも比較的容易に想像することができます。

そこから引き出されたのが「ゴールドが上がるわけ」なのです。

1. 上限があるゴールドの生産量 vs 制限がない不換通貨発行量

通貨発行量=市場の現金の総量=マネーサプライM2は右肩上がりに増加。

米国のマネーサプライは過去50年で約35倍に膨らんでいます。

そしてそれに対してゴールドの価格は50倍になりました。

つまりドルの価値は50分の1になったということです。

これはまさにインフレーションそのものです。

それが過去50年間ずっと続いてきているのです。

これは1971年米ニクソン大統領が米ドルとゴールドとの兌換を停止して以来、すべての通貨がfiat money (不換通貨)となった時を起点として、以来今日までの50年余ずっと続いて来ているのです。ゴールド保有量というタガが外れたことによって、世界の政府は何ら制限無しに輪転機をまわしてきた結果がこのような結果となっているのです。

- 拡大

- (米国のマネーサプライM2とゴールドの価格)

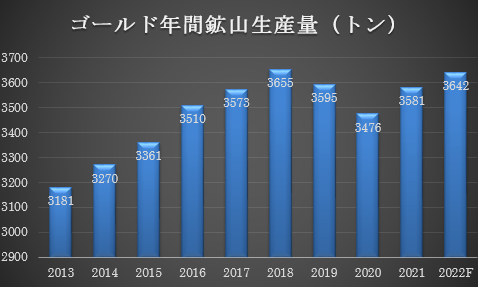

一方ゴールドの年間鉱山生産量は3,500トン前後で大きく増加する見込みはない状態です。

1971年の生産量は1,236トンであり、2022年3,642トンはわずか3倍にもなりません。

埋蔵量はあと55,000トン程度で、もしこのままのペースでいけばあと15年程度で枯渇するという計算になります。

もちろんこの埋蔵量とは現時点で採掘してコストが合う鉱脈のことであり、当然これからのゴールドの価格や採掘技術の進歩などによる採掘コストの変化によって増加したり減少したりするものです。

しかし、ここから桁違いに大きくなったり小さくなったりすることは考えづらいのが現状です。

現代の国際資本主義の下で今後も増え続ける通貨、それに対して絶対量が限られているゴールド。

通貨の価値は下がってゴールドの価値が上がっていくのは、必然的だと言えるでしょう。

2. 現在のゴールド相場

現在の1,700~2,000ドルレンジでの取引は底値を形成する動きのように思えます。

そしてこのレンジのどちらかを抜けると言えばやはり上方でしょう。

CPIの9.1%への上昇、それに対応したFRBの金利の引き上げは1980年代以来の急速なものであり、それが現在、ゴールドの上値を抑えています。

しかし逆にこの状況下でこれ以上に大きく下げないゴールドの下値抵抗力は非常に強いと思います。

前回CPIが9%を越えていたのは1981年。

当時のゴールドは200ドルでした。現在のFF rateは2.375%、1981年は一時19%。

この状況下でゴールドが1,700ドルをサポートされているのは、やはりそれが通貨とゴールドの関係、インフレ=通貨の価値下落&ゴールドの価値上昇、というのがその根底にあるからでしょう。

FRBの金利上げが終わりとなったとき、もはやゴールドの上昇を抑える材料は無くなり、ゴールドがふたたび2,000ドルを超えて上昇する時となるでしょう。

- 拡大

- (CPI、Gold & Federal Fund Rateの動き)

3. 中央銀行のゴールドへの動き

ゴールドが今後長期的に上がって行く理由のもう一つは中央銀行です。

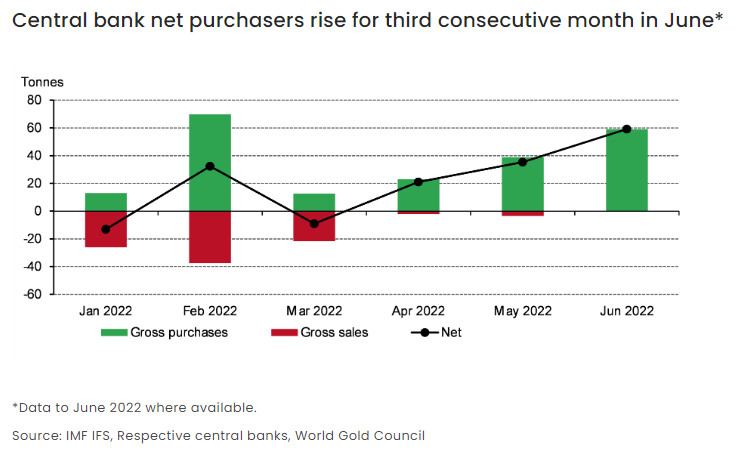

最近World Gold Council(WGC)の発表によると中央銀行は、3ヶ月連続ネットでゴールド買い手になっています。

6月は合計59トンの買い。売りはゼロ。

Q2合計180トン、H1は270トンで、2021年に続き、非常に強い買いの一年となる見込みです。

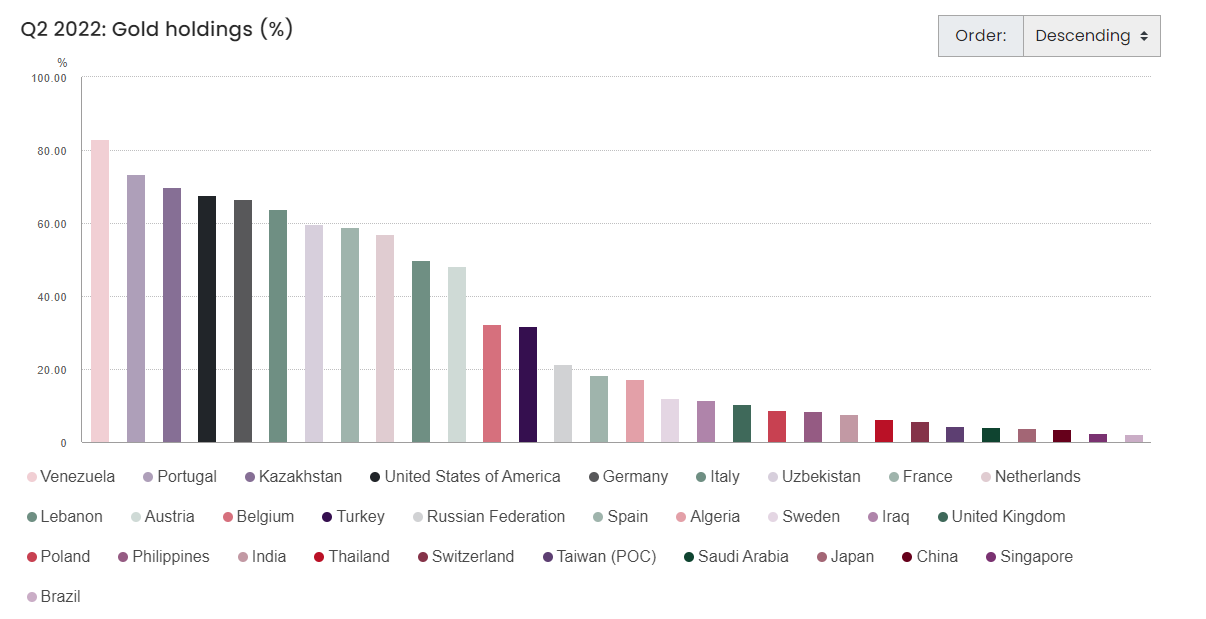

このように中央銀行のゴールドへの動きは顕著であり、特に新興国のドル離れの勢いが増しています。

米国及び西側諸国とロシアや中国といった政治体制の違う国との間の地政学的緊張の高まりのため、これまで外貨準備の中心であった米ドルからゴールドへとシフトする中央銀行のゴールド需要は今後はより増加すると思います。

基軸通貨とはいえ、それは通貨の中での話。

米ドルが米国の思うがまま発行されるという状況は、その価値の長期的な下落を避けることはできないのです。

だとすれば、今後も桁違いに増えることはありえないゴールドをその資産に持つという判断は極めて正常であり、それが最大のインフレ対策になることもこの選択をより加速させることになるでしょう。

- 拡大

- (中央銀行のゴールド売買推移 by WGC)

- 拡大

- (世界の中央銀行、外貨準備におけるゴールドの割合 by WGC)

以上の状況を考え合わせるとゴールドは短期的な下げはあるかもしれないが、長期的には過去50年と同じように上昇する、と考えていいだろう。

これは短期的な利益を上げると考えるよりも、そう50年の間にはゴールドの価値はまだまだ上がっていき、通貨の価値は下がって行くという未来が誰にでも見えるのではないでしょうか。

以上