G7でロシアのゴールドの輸入禁止が正式に合意され、日本でもテレビや新聞で大きく報道されました。

しかしこれに対してマーケットは大きく反応することはありませんでした。

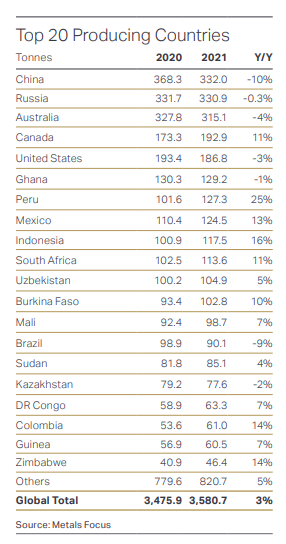

そもそもロシアのゴールド生産量は330トンと1位の中国とほぼ並ぶレベルにありますが、世界の鉱山生産量3,580トンのうちの約10%に過ぎません。

ゴールドの鉱山生産は下の図でもはっきりとわかるように世界中に広がっており、ここからロシアが抜けたとしてもあまり大きな影響はありません。

確かにロシアのゴールドの大きな部分がロンドンとスイスといういわゆるターミナルマーケット(そこに集まりそこから世界に再分配される流通の中心)に輸出されていましたが、そのターミナルマーケットへの輸出が不可能になり、ロシアとしては、直接この経済制裁に同意していない中国、インドやドバイにゴールドを輸出することは可能であり、おそらく西側にもそしてロシアにとってもこのG7のゴールド禁輸措置は実質的な影響はないと言えるでしょう。

- 拡大

- (金生産上位20国)

ゴールドは反応薄でしたが、この発表によって動いたのがパラジウムでした。

この発表の直後1,900ドルから2,000ドルへ100ドルの上昇をみました。

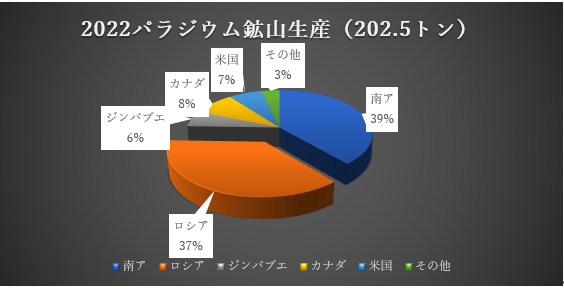

今回のこのG7によるゴールド禁輸の発表に対してのロシアの報復が予想され、ロシアが世界の4割近くを生産するパラジウムがその対象となる可能性が高いという見方があるからです。

- 拡大

- (パラジウムの鉱山生産国別シェア:Metals Focus PGM Focusより)

ここまでのパラジウムの動きは、ロシアのウクライナ侵攻直後に大きく上昇、今年3月には一時3,200ドル近くまで上昇し、パラジウムの歴史的高値を記録しました。

しかしながら、そこからは下がり続け、侵攻直前のレベルである2,300ドルをも下回り先月6月には1,800ドルまで下落しました。

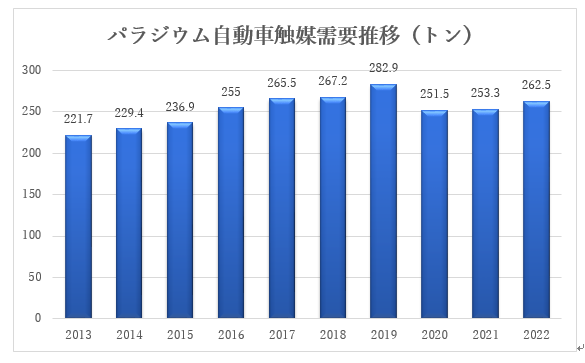

ウクライナ情勢は何ら解決を見ていないのにこれだけの価格下落となった背景は、パラジウムは侵攻後も問題なく西側に供給され続けたこと、逆に供給側ではなく需要側で、パンデミックの影響による流通の阻害、そして都市ロックダウンによる生産障害と需要の減退により、自動車の生産および売上が激減したことがあります。

ガソリン自動車の排気ガス触媒が全需要の8割を占めるパラジウムにとっては、需要の減退が最も大きな影響があります。

そのため、南アと並んで世界二大生産者であるロシアの状況よりも、世界最大の需要国である中国でのロックダウンの影響がより大きかったと言えるでしょう。

- 拡大

- パラジウム自動車触媒需要推移(トン)

ただし今回、ロシアが真剣にG7への報復を考えるとするならば、当然パラジウムがその有力候補となるでしょう。

現在はまだ自動車生産がパンデミック前の状態に戻っていないのでその影響はまだ限定的になるかもしれませんが、自動車生産が回復し、その需要が戻ってきて、ロシアからの供給が不安定なものになると考えるとパラジウムの価格は現在の底値1,800ドルから年後半には2,300ドルくらいまでは上昇してしかるべしと思います。

パラジウムの値動きはその流動性の欠如のため、非常に大きくなる傾向が強いだけに、パラジウム購入が必要な実需家は本格的に上昇する以前に手当をしておくほうがよいでしょう。

- 拡大

- (過去5年のドル建てパラジウムの動き)

以上