5月に入ってからプラチナの金利であるリースレートが急騰しました。1か月物は一時10%を超えるレベルまで上昇、つまり1か月のフォワードレート(先物レート)はマイナス9%を下回るディスカウントとなり、ゴールド、シルバー、パラジウムなどが0.5%程度のリースレートであったことを考えるとまさに異常な状況であったと言えます。

↓のチャートはプラチナとゴールドのフォワードレートの比較ですが、これをみると2020年3月のいわゆる「コロナショック」以降、プラチナだけが、先物が大きなディスカウント、つまりスポット価格が先物価格よりも高い状況が続いているのがわかります。

ゴールドは常にスポットよりも先物価格がプレミアム、いわゆる「コンタンゴ」の状態が続いています。

- 拡大

- (プラチナ1か月フォーワードレート)

- 拡大

- (ゴールド1か月フォーワードレート)

同じくComex先物とSpot Loco London/ZurichとのEFP(Exchange for Physicals)もマイナス20ドルを超えるディスカウントとなり、フォーワードレートもEFPもスポットメタルの極端なショート(不足)状態を示すものと言えます。

スポットを調達するのは、スポット買い先物売りをすることであり、そのスプレッドが20ドルのディスカウント、つまり買いの価格よりも売りの価格の方が20ドルも安い、つまり20ドルのコストがかかるということです。

この極端なスポットのタイトネス(メタルが無い状態)の理由はわかりません。

おそらくは、何らかのロジスティックスの問題が原因であろうかと思われます。

2021年のリースレートの平均は0.8%でした。

それが5月の第一週にいきなり10%以上に上がったのです。

現在はだいぶ落ち着いてきてはいますが、まだまだプラチナだけが、極端に先物がディスカウント、すなわちリースレートが高い状態にあります。

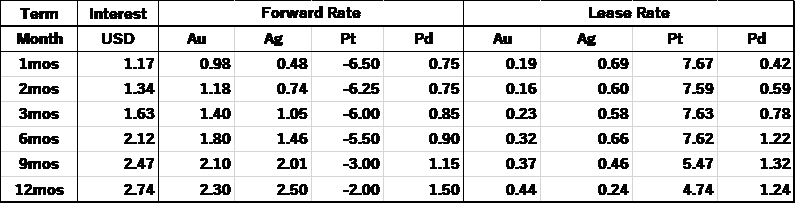

5月25日現在のプラチナリースレートは1か月が7.67%、3カ月7.63%、6カ月7.62%、1年が4.74%です。

ゴールドのリースレートはそれぞれ0.19%、0.23%、0.32%、0.44%でした。

- 拡大

- (2022年5月26日のフォワードレートとリースレート)

明らかにプラチナのリースレートはゴールドと比べても、シルバーと比べても、ほぼ一桁、その位が違います。

このような状況は2020年、パンデミックの影響によるロジスティックスの混乱、そして南アアングロアメリカンの精錬所事故によって引き起こされたという記憶があります。

2020年3月、上記の理由によって投資家の買いがNymexのプラチナに集まり、そのEFP(Exchange for Physicals = スポットと先物とのスワップレート)が70ドルもの先物のプレミアムになったのはまだ記憶に新しいところです。

つまり先物がスポットよりも70ドル高いということは、普通数ドルであるEFPであることを考えると、平常時には起こりえないことです。

スポットを買って先物を売れば間違いなく現物をデリバリーするコストを引いても1オンスあたり60~70ドル儲かるということですから。

Nymexの1コントラクトは50オンスなので、たった一枚取引するだけで3,000ドルもの利益を得られる状況だったのです。

この時、トレーダーたちはとにかくNymexにデリバリーすることのできるプラチナ現物をかき集めて、もしくはデリバリーできない現物をデリバリー可能なものに鋳直してニューヨークに持ち込みました。

そのため、世の中から現物が不足し、プラチナの金利であるリースレートが急騰したのです。

そしてそれから約一年半、プラチナ価格は1,000ドルを大きく上回るレベルでの推移となりました。

- 拡大

- (ドル建てプラチナの動き)

5月上旬のリースレートスパイクはこの原稿を書いている5月下旬現在、少し落ち着いてきていますが、それでもまだ1~3カ月ものは8%を超えたレベルにあり、もちろんほかの貴金属よりもはるかに高いレベルにあります。

なぜこのタイミングでこれだけ大きくリースレートが急騰したのか。

それもパラジウムを含むほかの貴金属のリースレートはほとんど動いていない状況でプラチナだけ。

ロシアが絡んでいるのであれば、もっとも上がるのは、ロシアがその世界生産シェアの40%を占めるパラジウムのリースレートこそ上がるべきでしょう。

プラチナ生産におけるロシアの割合は10%に過ぎません。

どうしてプラチナだけこんなにタイトなのか?何か特別の理由があるはずですが、いまだにはっきりとしたことはわかりません。

可能性があるとすれば、80%の生産シェアを誇る南アの状況。

電力不足がふたたび深刻になってきており、計画停電が実施されていること、鉱山会社での労使賃金交渉が続いていること、そしてプラチナの安値に中国のプラチナ輸入量が増えていること、などでしょうか。

それはもしわかってきたらまた書きたいと思いますが、問題は、2020年のリースレート高騰の時と同じように、今回も価格上昇のきっかけとなるかどうか、ということです。

短期の金利が10%にもなるということは、相当に「物不足」であると言えます。

足りないものは価格が上がって当然と考えると、プラチナは上昇の機運にあると考えられるのではないでしょうか。

- 拡大

- (円建てプラチナとゴールドの動き)

以上