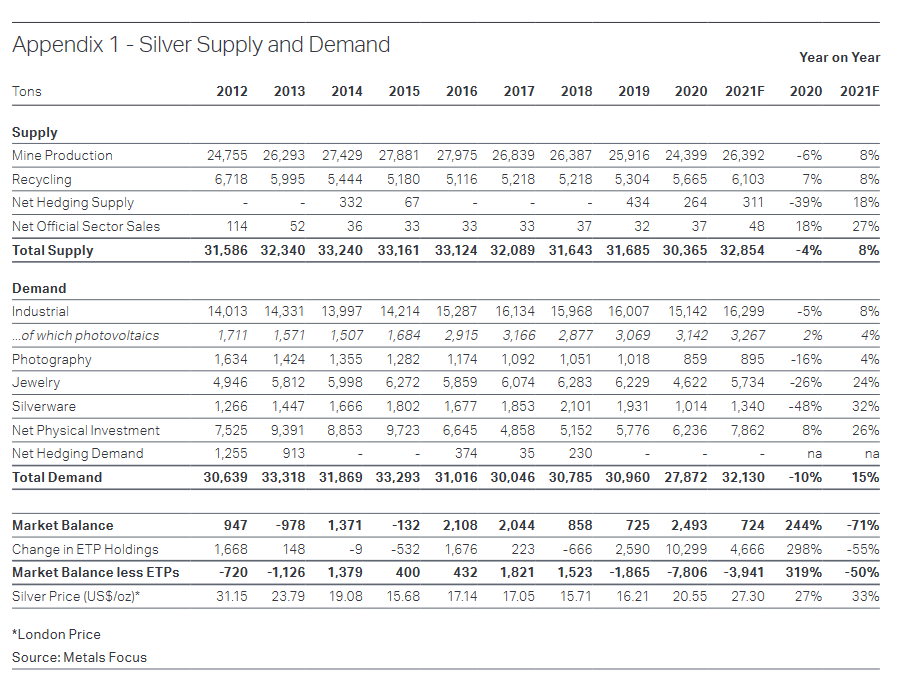

「シルバーの鉱山生産」

今回はシルバーの「供給」について詳しくみてみます。2020年のシルバーの鉱山生産は24,399トン。シルバーの供給はゴールドとは対照的にその大きな部分が「副産物」としての生産になっています。いわゆる銀鉱山からの主生産物(Primary productといいます。)としての生産は6,513トンで、全鉱山生産の26.7%に過ぎません。一番大きな生産は鉛亜鉛(Lead&Zinc)からの副産物で7,723トン(31.7%)、そして主生産物として6,513トン、銅(Copper)からは6,168トン(25.3%)、ゴールドの副産物としては3,835トン(15.7%)。シルバーの供給の70%以上が「副産物」としての生産です。そのため、ゴールド鉱山からの生産が大部分を占めるゴールドとは違って、シルバーの鉱山生産は直接シルバー価格の上げ下げに影響されることがあまりありません。それよりも、鉛亜鉛や銅そしてゴールドの価格に左右されることが多いのです。そのため、シルバーの生産量をコントロールすることは難しいのが実情です。

- 拡大

- (Chart 1 : シルバーのメタル別鉱山生産)

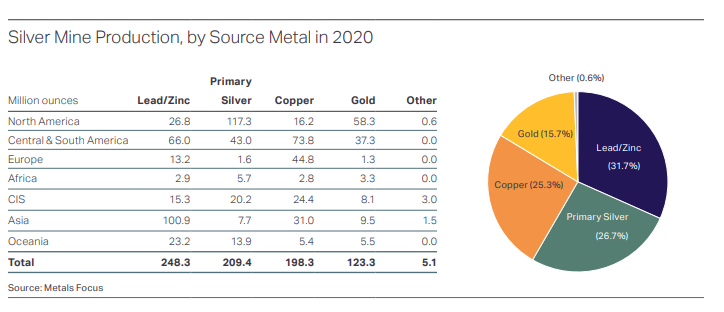

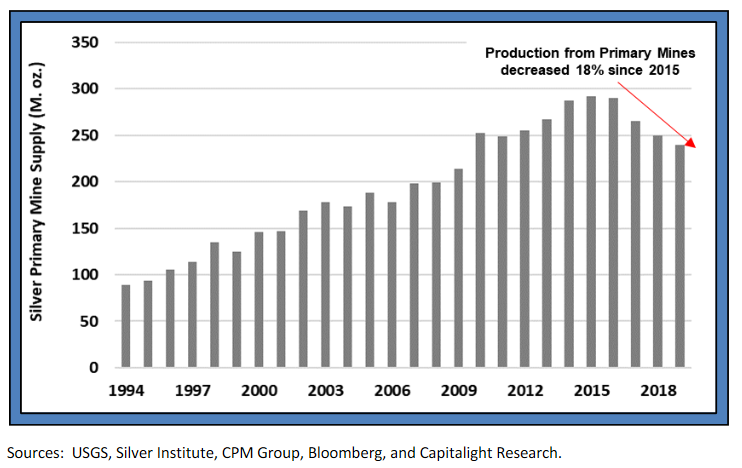

近年の流れで注目すべきは、シルバー鉱山、つまり主産物としての鉱山生産が2015年から減少を続けているということです。昨年2020年は主な生産地であるペルー、アルゼンチン、そしてメキシコが、新型コロナウイルスによるロックダウンの影響を受けて軒並み生産量を減らしたことで、2010年以来の大きな減少となりましたが、それ以前から鉱山生産は年々減少しているのです。さすがに2021年は2020年のコロナによる減少分はフル生産により回復するとみられていますが、長い目で見ると鉱山生産の減少傾向はこれらも変わらないでしょう。副産物としての生産も2015年をピークとして減少傾向にあります。この部分は今後も鉛亜鉛、銅、そしてゴールドの生産がどうなるかによってシルバーの生産量も左右されることになりますが、ここ数年、これらのメタルの鉱石に含まれるシルバーの量が減少してきており、それが副産物としての生産量の減少傾向の根底にあると考えられます。

- 拡大

- (Chart 2:シルバー鉱山からの主生産の量の変化)

- 拡大

- (Chart 3 :副産物としてのシルバー生産量)

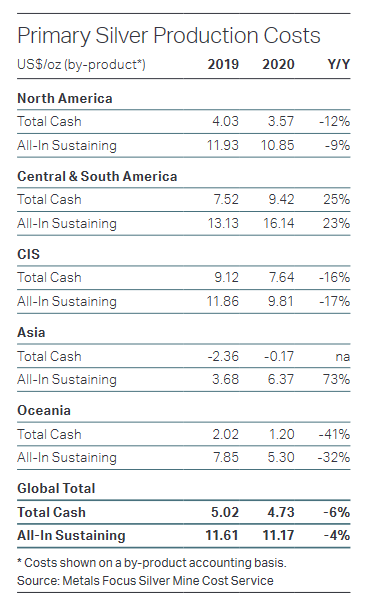

「シルバー鉱山生産からの生産コスト」

副生産ではない、シルバー鉱山からの主生産(primary production)の生産コストは現在11.17ドルと計算されています。現在のマーケットが26ドル近辺であることを考えると、シルバー生産は大きな利益マージンになっていると言えます。

- 拡大

- (シルバー鉱山生産コスト)

次回はシルバーの需要と需給が与える今後のシルバー相場の動きの見方を書きたいと思います。

以上