急騰する素材商品、急成長するインフレの芽

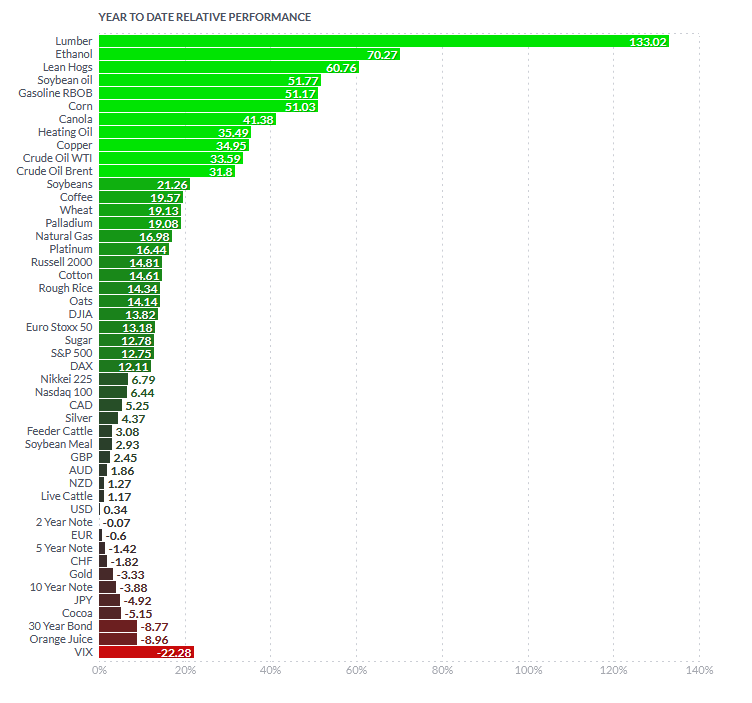

素材市場が大きく上昇しています。特に目立つのは材木。年初から133%も上昇しています。「ウッドショック」と呼ばれて、新聞でも報道されていますが、コロナ禍で、米国での住宅新築需要が急激に伸びたために供給が間に合ってないのがその直接の原因。米国から建材を輸入している日本にもその影響は及んでおり、新築住宅の建設に遅れが出ているという話を聞くようになりました。

- 拡大

- (年初からの米国上場商品騰落率)

木材以外にもコーン8年来の高値、大豆8年来の高値、小麦7年来の高値、豚肉6.5年来の高値、銅10年来の高値、中国の鉄鋼先物上場来高値そしてコーヒー豆も4年来の高値となっています。穀物及び植物油脂の上昇は、その生産地の気候状況による生産の不調、中国をはじめとした需要の拡大、そしてこちらも相場が大きく上がっているフレイト(運送運賃)相場も手伝って、ほぼ2011年のレベルにまで上昇。2011年は小麦の価格高騰が「アラブの春」の引き金になったと言われています。今回の上げはまさにそのときの高値に迫る勢いです。

- 拡大

- (穀物先物価格:コーン、大豆、小麦)

[オレンジ:Cc1コーン、紫:Wc1小麦、緑:Sc1大豆]1ブッシェルあたりのUSC。

(1ブッシェル=35.238リットル)

銅や鉄鉱石は、コロナ後の経済復活による需要、そして今、世界中で大きな課題となっている脱炭素社会での環境需要による需要増がそれにさらに輪をかけて上昇のスピードを増しています。銅は、その中心マーケットであるLMEの在庫が過去15年で最低のレベルにあり、現在の在庫レベルでは世界の需要の3.3週分しか賄えません。供給が需要に全く追いついていない状況であり、銅は最低でもこの需給のアンバランスは2022年いっぱい続くだろうという見方が大勢です。こういった商品の価格の動きを端的に表す商品先物指数であるCRBインデックスも大きく上昇しています。

- 拡大

- (CRB商品インデックスの動き)

この素材商品の急騰はまさにインフレへの懸念を大いに増大させる動きです。5月12日に発表された米国4月の消費者物価指数(CPI)は、前月3月比0.8%増、年率にすると4.2%となり、これは2008年以来最高のレベルとなり、市場予想の0.2%と3.6%を大きく上回りました。FRBはこれを一時的なものとしていますが、穀物市場から始まり、これだけ商品が上昇している状況は決して油断できるものではないと考えます。

貴金属はこの素材商品の高騰にはまだ直接大きな影響を受けていない状況です。しかし、このインフレ懸念の高まりにより、NYや日本の株価は一時大きく下落、貴金属はこの株価下落、長期金利とドルインデックスの上昇を受け若干の下落をみましたが、しかし、中長期で考えると、このインフレの動きは貴金属にも上昇の要因として、大きな材料となってくると思います。ゴールドはまさにインフレヘッジのための投資対象として。シルバーは、その需要構造の50%が産業用需要、つまり素材であり、残りの半分はゴールドとその性質が同じ投資需要です。インフレヘッジとしての投資需要、そして脱炭素の動きの中での太陽光発電パネルの素材、そしてその他もろもろの電子材としての需要の二重の伸びが期待されます。プラチナそしてパラジウムはその需要の60%と90%が産業用の素材(主に自動車触媒)としての需要です。インフレの影響は、素材商品であるPGMには直接その影響があるはずです。インフレという観点から「貴金属」を考えるのであれば、その影響が本格的になる前に、インフレヘッジとしてのポジションつまりポートフォリオに貴金属を入れておく、という方策を取っておいた方がよいだろうと思います。

- 拡大

- (4貴金属 過去10年の動き)

以上