World Platinum Investment Council (WPIC)のレポートによれば、世界的に自動車の売り上げが頭打ちになっています。

2018年の世界での乗用車の売り上げは9,440万台、2019年は9月末現在で9,050万台と約4.2%、売上が減少しています。

これを材料として、PGM(白金族メタル)の触媒需要が減少、価格の下落につながるとの見方が出ています。

しかし実はことはそんなに単純ではありません。

PGMの触媒需要は自動車に売上減少にもかかわらず、実はほとんど減っていないのです。

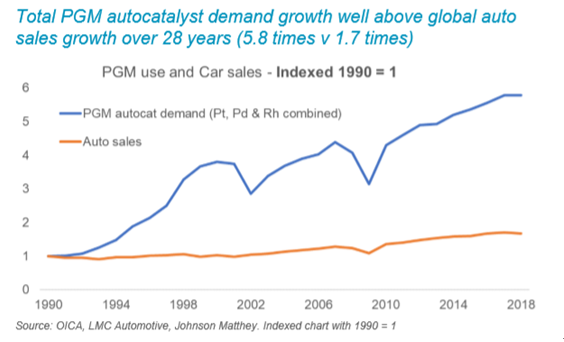

それどころか増加しているのです。触媒需要の伸びは実際の自動車の販売数の伸びの数倍の勢いで伸びてきています。

1990年と2018年という28年間の統計をみてみると、自動車販売数の伸びは1.7倍であるのに対して、自動車触媒に使われるPGMの量は5.8倍にも増えています。

- 拡大

- (チャート1:自動車売上とPGM触媒需要の比較)

一見矛盾とも思えるこの状況の背後にあるのは、どんどん厳しくなる一方の排ガス規制のために、車一台当たりに使われる触媒に含まれるメタルの量は増える一方であるという現実です。

このため、自動車の売り上げが頭打ちになってはいますが、それが触媒量の大幅な減少には繋がっていないのです。

世界最大の市場である中国の自動車の売上は、2019年は前年比8.7%減少、世界でも最も大きなマイナスになっていますが、その触媒(特にパラジウム)の需要量はいわゆる「国6」と呼ばれる非常に厳しい中国の環境規制により、大きく伸びて過去最高を記録。

自動車売上が必ずしもPGM需要の減退を意味していないという好例です。

- 拡大

- (チャート2:中国の自動車販売とパラジウム触媒需要)

また、もはやプラチナの2倍というパラジウムの価格高騰のため、プラチナによるパラジウム代替への動きもより真剣に検討されています。

技術的にはまだまだ問題が多い代替ですが、米国で主に使われている六気筒や八気筒のより大きく、低温のガソリンエンジンと、パラジウムでコーティングされているディーゼルエンジンではその代替は技術的にも困難ではなく、これだけでもプラチナの需要が相当増えると予想されています。

これらの分野の10%でもプラチナに代替されると12トン以上もの需要増加になります。

そしてもう一つ、自動車触媒需要で注目すべきなのはこれからの中国の動向。

これまで電気自動車(EV)で世界のトップを走っていた中国は国としてのEVに対する補助金削減し、地方政府の補助金制度も廃止しました。そしてその一方、燃料電池車(FCV)に対しては優遇制度が維持され、各地方都市も独自の優遇政策を取っており、今や中国の次世代自動車の軸足は完全にEVからFCVに移っているのです。

EVは電池でモーターを回し、触媒など全く必要としませんが、FCVはプラチナを触媒として大量に使用します。

ディーゼルエンジンが3から5グラムのプラチナを乗用車の触媒に利用するのに対して、FCVは30から50グラムとほぼ10倍の量を必要とします。トラックやバスという大型車両はその2から3倍の量を使い、次世代自動車がFCVということで中国が邁進し、他の国々も追随するということになるのであれば、プラチナの触媒需要は確実に増加、これはプラチナにとっては非常に大きな強材料となるはずです。

自動車触媒需要というプラチナ需要の最大の分野から、プラチナ需要の伸びが将来的には予想されます。

やはり800-900ドルの安値からの大きな下げは考えづらく、この需要増が実現されるとここから上値を目指すと考えられます。

- 拡大

- (ドル建てプラチナ)

以上