プラチナが8月半ば840ドルから急騰、9月初旬には996ドルと1000ドルまであと数ドルまで迫る上昇となりました。2018年年初の1000ドルから下落、今年2月には800ドルをも割り込む低迷ぶり。ゴールドとの値差は最大680ドルをこえました。円建てでは2300円もの値差です。これはもちろん史上最大であり、これまでプラチナがこれだけゴールドに比して安くなったことはありません。

- 拡大

- ゴールドとプラチナの価格差

プラチナとシルバーは貴金属の「負け組」と私もずっと書いてきましたが、ようやくその長い低迷からプラチナが脱出しました。この長い低迷脱出の理由はなんでしょうか?

1. 中国が自動車販売規制を緩和する政策を発表

米国との貿易戦争の影響もあり、中国政府は低迷する経済のてこ入れとして、地方政府に対して自動車販売に対する規制を徐々に緩めていく、もしくは廃止に向けて動くことを推奨しました。これが今回のプラチナ上昇に一つのきっかけになったと思われます。

2.長期的低迷、その割安さに投資家がようやく目を向け始めたこと

900ドル以下の底値を過去1年で確認。ゴールドとの値差の極端な割安さに投資家が注目。負け組であったシルバーとプラチナに資金流入。プラチナのETF残高が急増しており、ようやく投資家がプラチナに興味を示し、それが直接価格に反映されるようになったのがこの8月からでしょう。

- 拡大

- プラチナETFの残高とプラチナ価格

3.需給が引き締まってきたこと

WPIC(World Platinum Investment Council)の最新の四半期レポートによると、

・2019年のプラチナ需要は9%増と大きく増加。投資需要が、触媒4%と宝飾需要5%の減少を補って余りある模様。2019年前半の投資需要は約26.6トンと前代未聞の量。その中でもETFの伸びが23トン。

・供給は4%増。この増加は2018年に精錬過程に入ったもの。2019年後半の電力不安と労組活動が、南アの鉱山生産を減少させる可能性がある。

・需要増が供給を上回る可能性が高く、2019年の需給バランスは供給過多が11.6トンの予想から10.7トンへ下方修正。

・2019年第二四半期、精錬途中在庫と自動車触媒の増加で6.8トンの供給過多。第一四半期が18.3トンの記録的な供給不足であったので、今年前半は結果的に11.5トンの供給不足となる。

・第二四半期の自動車触媒需要は前年比1.6トンの減少であるが、この減少のペースは少なくなってきている。新型のディーゼルエンジンの窒素酸化物と二酸化炭素排出量が格段に減ってきているため。ディーゼル自動車は今後より厳しくなるEUの二酸化炭素排出量規制に対応する上で最も重要な役割を果たすことが期待されている。また燃料電池車(FCV)および、自動車以外の列車に関するニュースも増えてきている。FCVが今後の無公害交通の中心となる可能性を示している。

・四半期ベースでの宝飾需要は引き続き減少で、前年同期比9.3トン減。主に中国の減少がその要因。

・産業用需要は前年比で少しだけ増加。化学触媒とガラス。しかし他分野の減少でほとんど相殺。

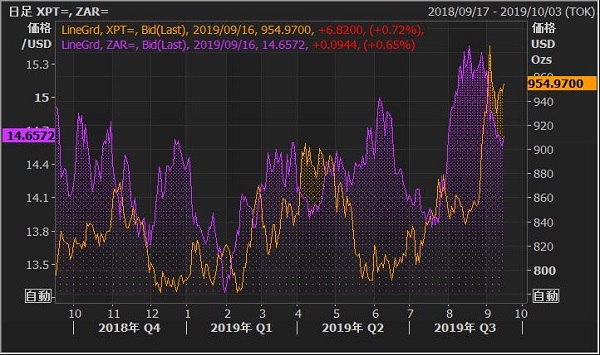

以上、投資家のマインドの改善、そして需給構造も引き締まってきたことが、プラチナの低迷脱出の背景にあります。また低迷期に800ドルと言うラインが非常に固いサポートであったということもそれ以上の下げはないという意識をマーケット参加者に印象づけたはずです。そして最後に南アランドが、プラチナの上昇とほぼ同時に1ドル15.45ランドから14.60ランドへと大きくその価値を上げているのも見逃せません。これは米国が金利上げから金利下げに転じ、相対的に新興国通貨の魅力が増したということだと思われます。南アランド上げは、プラチナの生産の80%を占める南アの生産者にとっては、南アランド建てのプラチナの価格下げを意味し、彼らの売りを抑制するという関係があり、プラチナ価格の上昇に影響を与えています。

- 拡大

- プラチナと南アランドの動き

プラチナは、まだまだゴールドに対しては割安です。ゴールドとプラチナの価格が逆転してもう5年以上になります。その差を狭めていくのには同じような時間がかかると思いますが、その差は徐々に縮小していくのではないでしょうか。

- 拡大

- ドル建てプラチナ価格1年

- 拡大

- ドル建てプラチナ価格5年

- 拡大

- 円建てプラチナ価格1年

以上