貴金属の中でゴールドは圧倒的に投資資金によってその価格が動いています。

それに対して、プラチナとパラジウムには投資資金よりも実需の方がはるかに大きな価格に対する影響力を持っています。

シルバーはその中間に位置しています。

投資家の動きに左右されるゴールド価格との相関関係が高いのにも関わらず、実需需要もPGM並に大きく、中途半端な存在と言えます。

(シルバー過去1年)

(円建てシルバー1年)

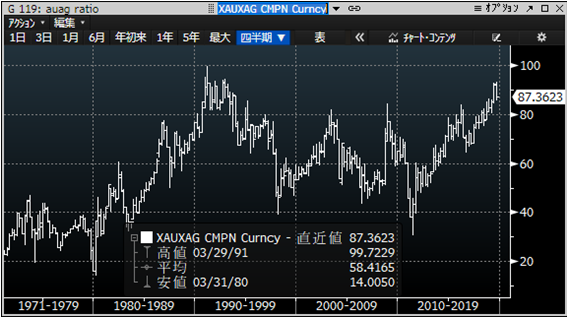

金銀比価(ゴールドの価格をシルバーの価格で割ったもの。つまりシルバーがゴールドの何分の一かという数字)が歴史的にみてもシルバー割安のレベルでずっと続いており、7月前半には一時93対1まで上がりましたが、そこから85対1まで下がり、8月後半現在87対1というレベルにあります。

(金銀比価の動き)

(ゴールドとシルバーの動き)

金銀比価が大きくシルバー割安となる最大の理由は、ゴールドの上昇が止まらないことです。

米中貿易戦争、米朝非核化交渉、米イラン核拡散防止条約をめぐる対立、FRBによる10年ぶりの金利下げの動き、そしてECU、BOJ、に加えて新興国も軒並み金利下げによる通貨安対策を打ち出してきているという環境においては、やはりゴールドは投資家の不安回避の資金が集中流入して当然の状況です。

個人投資家に加えて、中央銀行、機関投資家といった大手の投資家がこぞってゴールドを買っている状況において、同じようなマネーの流れはさすがにシルバーには望めないという現状がこの金銀比価を招いていると言えます。

しかしその状況が大きく変化してきています。このところシルバーETP(ETFを含む取引所上場商品)の残高が急増しているのです。

ようやく投資資金がゴールド一辺倒からシルバーへと流れているということでしょう。

(シルバーETF残高とシルバー価格)

現在の金銀比価87対1は歴史的に見るとまだまだ割安な状況。過去30年の平均は58対1。

1980年には14対1までシルバーがゴールドに対して強くなったこともあります。

市場参加者の中には金銀比価は80対1もしくは70対1くらいまで修正されてもおかしくないとみる向きが増えてきており、このままゴールドの堅調が続くと(おそらくゴールドはまだまだ強いでしょう。)

シルバーも現在の17ドルから20ドル21ドルレベルへは簡単に上昇するのではないかと思われます。

(金銀比価過去30年)