「パラジウムの現状」

前回のプラチナに続いてパラジウムのファンダメンタルズの最新データを「Platinum & Palladium Focus 2018 - Metals Focus 」から拾ってみましょう。

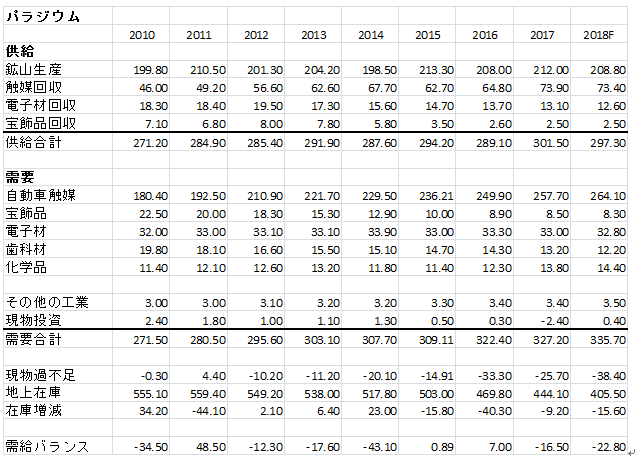

(パラジウムの需給)

前回のプラチナの需給と比べるとパラジウムの需給は非常に対照的であることがわかります。

ぜひ比べてみてください。

「供給」

まず鉱山生産。これはプラチナと同じく非常に安定しています。

だいたい200トン前後。過去10年あまり大きな変化はありません。

プラチナとの違いは、プラチナの場合は70%以上南アが生産しているということですが、パラジウムではロシアと南アがほぼ40%ずつ生産しており、鉱山生産におけるロシアの比率が大きいということです。

ちなみにプラチナ生産におけるロシアのシェアはわずか12%に過ぎません。

もうひとつ供給面でのプラチナとの違いは、自動車触媒からのスクラップ回収による二次供給が年々増えていっていること。

プラチナのそれはほぼ横ばいですが、パラジウムは過去2010年から60%も触媒スクラップからの回収が増加しています。

ガソリン車に使われる触媒の量が圧倒的に多く、その結果としてリサイクルされる触媒の量も多いということになります。

そしてこの数字が示すのはやはり世界中で売れている自動車が圧倒的にガソリン車であるということを示していると言ってよいでしょう。

「需要」

プラチナとの最大の違い、それはやはり自動車触媒の伸びにあります。

2010年は180.4トンであったものが、2017年は257.7トンと大きく増加しています。

(プラチナは約10トン増えただけ)その他の分野はほぼ一定です。

この自動車触媒(ガソリン)需要の伸びは今後も増加していくことが予想されています。

やはりガソリン車が売れているのです。

供給は触媒回収が増えたとはいえ、鉱山生産はほぼ一定であり、2010年と2017年の差は約30トン。しかし需要は自動車触媒の伸びが著しく、その差は64トンと供給の伸びをはるかに越えて伸びており、供給不足が年々大きくなっているのです。

この流れはずっと続いており、需給表をみれば、だれでもそのトレンドをみることができました。

このプラチナとの明らかな需給構造の違いに、もはや数年前からプラチナとパラジウムの価格逆転は予想されており、その予想は現実のものとなりました。

(プラチナとパラジウムの値動き:過去5年)

(円建てパラジウムの動き:過去5年)

「今後の展開」

この需給のトレンドはまだまだ続きそうです。

供給不足は増え続けることが予想され、パラジウムにとっては最大の強材料となり続けるでしょう。そして昨年2017年の相場の上昇の原動力となったNymexの投資家のロングポジションは、年初の28,000枚から11,200枚まで大きく整理され、現在は投資家からのロングの売り圧力はほぼ消えていると考えてもいいでしょう。

とすれば、やはりパラジウムはその需給が最大の価格形成要因となり、更なる供給不足が続く以上基本的な上昇トレンドは変わらないと思われます。

時間をじわじわかけて今年年初の高値である1,100ドルを目指す動きになるのではないでしょうか。

パラジウムとプラチナの価格逆転はこの需給構造の差を考えるとしばらく続きそうです。

逆転幅がより大きなものになり、永続的に続く可能性が高いという予想ができるようになればプラチナによるパラジウムの代替という動きも出る可能性がありますが、現在のガソリンエンジンのための触媒の製造ラインがパラジウムであることにより、そのハードルは相当高いと思われます。

(Nymex 投資家ロングポジションとパラジウム価格)

以上