9月の外人日本株買いは、NY株急落の前ぶれだったのか。

新興国から米国へ逆流したマネーは米国株に流入。更に溢れ出たマネーの一部が日本株に分散してきた。今となっては、警戒水域を超えた河川の堤防決壊を告げる警報にも思えてくる。

そのマネーが逃避先として選択したのが、まず「安全通貨=円」であった。米金利上昇という強いドル高基調に逆らい円高が進行する様は、鮭の川のぼりを連想させる。

次に逃避マネーの受け皿となったのは米国債。安全資産としての米国債購入により、一時は3.2%を超えた米10年債利回りも、3.1%台へ反落している。これも、市場内の主流に逆行する動きといえよう。今や、ヘッジファンドの間ではマーケットで最も込み合うトレードが「米国債先物売り」とされるからだ。その規模は、過去最大級で、なお継続中である。

新債券王といわれるカリスマ投資家グンドラック氏は、昨日のテレビ出演で「これだけ膨れ上がった米国債先物売りだが、連戦連勝の勢いで、未だ手仕舞い巻き戻される気配が全く感じられない。(現在3.3%台の)米30年債利回りが4%になっても驚かない」と語っている。その放映からほぼ1時間後の日本時間午前3時台に、下げ止まっていたダウ平均が一気に前日比600ドルを超える急落を演じた。揺れる市場心理(センチメント)を映すかのような現象であった。

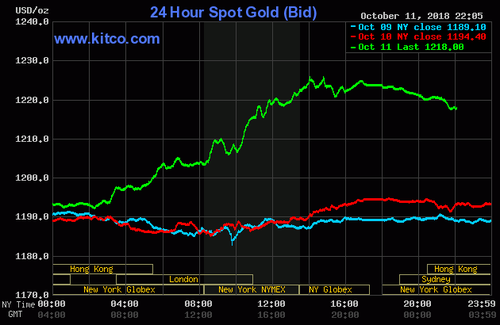

そして、安値に沈んでいた金価格が、逃避マネーの買いにより、1190ドル台から1220ドル台へ30ドル幅で急騰。レンジを上抜けした。(価格グラフ添付)需要の7割を新興国に依存するので、新興国通貨(特に人民元)下落は現地通貨建て金価格を引き上げ実需減を誘発する。それゆえ相場の頭は重かった。しかし、NY市場での逃避マネーによる先物買いが優る結果になった。実態は、ショートカバー、即ち、空売りの買戻しが主体だ。今後、1220ドルから新規買いが出るかに注目。とりあえず上放れしたことに意味がある。1200ドル割れは中期的に見ればやはり底値圏と語ってきた。短期的には下押しもあるかと思って覚悟していたが。それでも、まだまだ短期的には予断を許さない。中間選挙にかけて紆余曲折はあろう。

さて、主たるマネーの受け皿としての米国経済はファンダメンタルズが好調だ。歴史的低水準の失業率、歴史的高水準のISM景況感指数など、「良すぎる」ともいえる。過熱予防のための更なる利上げは不可避。そもそも金利上昇は経済好調の証しだ。

昨日は、今週最大の注目経済指標とされた米国消費者物価指数が発表された。結果は、コアで年率2.2%と事前予測より低めに出た。これで利上げペースがスローダウンとなれば、金利急騰に歯止めがかかり、株式市場では歓迎すべき材料となるはずだった。たしかに、統計発表直後はNY株価も若干持ち直したのだが、長くは続かなかった。FRBは完全雇用に近い労働市場ひっ迫のほうを重視している、との見方が市場では根強いのだ。地区連銀からも、人材採用難の事例多しとの報告が寄せられている。そもそも、今回のNY株大幅調整のキッカケとして、パウエル議長の「中立金利までには未だ道遠し」との発言が引き合いに出される。それはFRBの真意なのか。9月FOMC議事録発表が待たれるところだ。

なお、トランプ大統領のFRB口撃は昨日も続いた。今回はFRBが「アウト・オブ・コントロール=制御不能」と語っている。市場としては、中間選挙直前に、FRB利上げについて「ぼやく」より、選挙対策として株買い材料になるような「つぶやき」が聞きたいところだろう。

株価反転のキッカケは、トランプ相場ゆえ、意外にトランプ氏次第かもしれない。予定されているトランプ・習近平直接会談で、貿易戦争による米中共倒れを防ぐべく、何らかの共同声明が出されることを株式市場は期待する。

NY市場内では、ダウ平均が二日で1300ドル以上下げたところで、とりあえず週末控え一服ムードが垣間見られる。