日本株の異常な下げ方と円高進行が、世界の市場を揺らす可能性が強まっている。

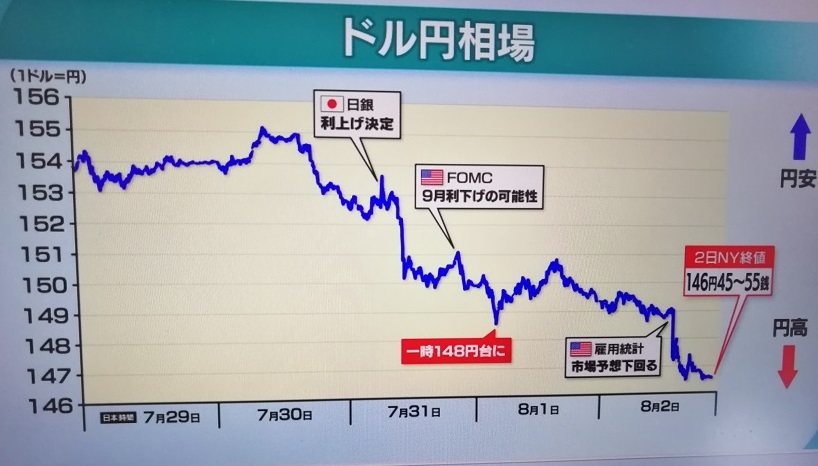

2日発表の米雇用統計悪化が、日米株安という火に油を注ぐ結果になり、5日に至り、稀に見る日本株急落を招いた。

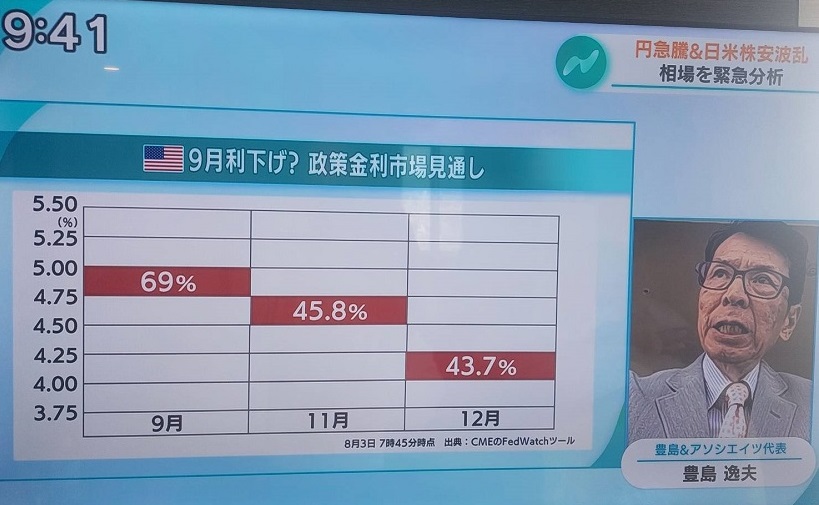

(3日にBSテレ東、「日経プラス9サタデー ニュースの疑問」に生出演したとき使った表を添付した。)

これは先週金曜NY引け時点の数字。

今朝は更に大荒れの状態だ。

長期間、デフレに蝕まれてきた経済が、輸入インフレに見舞われ、中央銀行が利上げに動くと、こうなるのか。

典型的な劇場のシンドロームだ(観客が一斉に非常出口に殺到する如き現象)。

日本株見切り売りを急ぐ海外勢からは、ため息交じりのつぶやきが聞こえてくる。

とはいえ、振り返れば、そもそも今回の日本株売り主体も海外勢であった。

CTA(コモディティ・トレーディング・アドバイザー)など超短期筋が、想定外の日銀利上げと、後手に廻ったFRB利下げという口実で日米株式市場に先物売り攻勢を仕掛けた。

実は、彼らも焦っていた。

大規模な円キャリートレードが、円安サイクル終了近しとの判断で、一気に巻き戻され、巨額の損失を被ったからだ。

このようなケースでは、ヘッジファンドは、新たな仕掛けで、損失を取り戻るべく動く習性がある。

そこで、絨毯爆撃の如き日本株先物売りに打って出たのだ。

結局、一般個人投資家や機関投資家が巻き込まれ、右往左往する流れになっている。

バリュエーションを語るのも虚しい。

NISA初心者からは、パニック的な悲鳴が聞こえてくる。

複利効果が重要だ、長い目で見よ、と説いたところで、リスク耐性が鍛えられていない。

こればかりは、セミナーや書物で教えることは出来ない。

胆力は、今回のようなショックを体験しつつ醸成されてゆくものだ。

対して、プロの間では「パウエル議長と植田総裁の痛恨の判断ミス」説が有力視されてきた。

FRBは、不況予防対策として、7月に利下げ開始すべきであった。

日銀は、利上げを見送るべきであった、との見解だ。

既にNY市場で、合言葉が「FRBには逆らうな」から「FRBを疑え」に変わったが、日本市場でも「日銀はリスペクトすべき」から「日銀を疑え」に転換しつつある。

外国人投資家の間でも「ミスター・ウエダ、過てり」の批判的論調が増えてきた。

とはいえ、投資家レベルでは説明責任を問うなどと悠長なことは言っていられない。

とにかく売り手仕舞って、しばらくはマーケットから距離を置く、という姿勢が顕著になろう。

「真夏の出来事」などとロマンチックな表現を使えば、投資家心理を逆なでするだけであろう。

この日米株価大波乱を収める人物がいるとすれば、皮肉なことだが、トランプ氏か。

関税引き上げ、大型減税、不法移民強制送還など、いずれ、インフレ再燃のリスクがある。

FRBは利下げ延期を迫られよう。

結果的に、外為市場は、ドル高・円安基調に戻る。

そもそも、ウォール街には、隠れトランプ支持者が多い。

規制緩和・減税を期待してのことだ。

中東混迷も同時進行するなかで、米大統領選までは、日米株価迷走が続きそうな雲行きである。

年末までには落ち着き、円安方向に戻ると筆者は見る。

国内金価格も当面、円高の影響が強い。

(追記)

日経平均は史上最高の下げ幅。円相場は141円。

何が起こったというと、円キャリー取引の逆回転(巻き戻し)で巨額の損失を被ったヘッジファンドが、その損失を取り戻そうと、日本株の指数=日経平均を売りまくって、一般投資家のパニック売りを誘発した。

その流れで、儲かっているゴールドも売って少しでも損失を少なくしようとの動きが出るかも。

円相場はいずれ円安に戻るとの見解に変化なし。

それから、世界は今や中東全面戦争のリスクに身構えている。

これが、マーケットのムードを悪化させている。

NY金も、基本的は上げ基調なれど、先述の換金売りも出やすい。

不気味なセンチメントが支配している。