5日に発表されたJOLTS(米求人件数)が、前回の935万人から、873万人へ急減したことで、労働市場の過熱が収束しつつあるとの市場の解釈に基づき、民間の利下げ観測が、これまで以上に強まった。

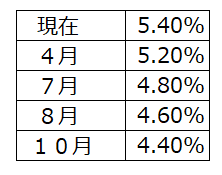

米国の政策金利であるフェデラル・ファンドの先物取引(fed fund futures)によれば、2024年に予想される各月の政策金利は以下の通りになる。

ちなみに、25年1月には、4.0%が予想されている。

更に、来年5月までに0.25%利下げする確率は42%、0.5%利下げの確率は40%に増えた。

来年1月に利上げの確率も12%となっている。

その主たる根拠の中には、パウエル議長が最も重視しているスーパーコアインフレ率が、今年9~11月期と同5~8月期を比較すると、2.73%まで下がってきていることが挙げられる。

スーパーコアとは、エネルギーに加え、変動の大きい家賃も差し引いた数字で、最も頑固とされるサービス業の家賃に特化したインフレ指標だ。

年単位の前年同期比では3.9%、6~11月期と22年12月~23年5月の6か月比較では3.05%となっている。

それにしても、市場の観測が先走り加速していることは気になる。

今週は、12月FOMC前のブラックアウト期間中で、FRB高官の発言は控えられている。

それゆえ、市場も、発表されたJOLTSに対するFRB高官のコメントを聞くことが出来ず、暗中模索の感がある。

そもそもfed fund futuresの売買そのものが投機的取引ゆえ、日中でも、利下げ確率の数字は、しばしば変わる。

FOMC参加者のFF金利予測は、12月FOMC時に発表されるドットチャート(参加者の金利予測の分布)で明らかになる。

おそらく、慎重にデータを検証して決める姿勢のFRB側は、かなり異なった予測を示すはずだ。

米10年債利回りも、一時は5%を超えていたが、今や、4.1%まで急落中だ。

債券市場で、短期間にこれほどの値動きが見られることは稀だ。

ここでは、やはり債券投機筋の売買の影響が滲む。