1月の米国小売売上高は、米消費者の消費意欲を映す統計として注目されている。それが前月比3%増で、ほぼ2年ぶりの大幅増加を記録した。しかも、自動車、家具、レストランなど幅広い分野で伸びている。

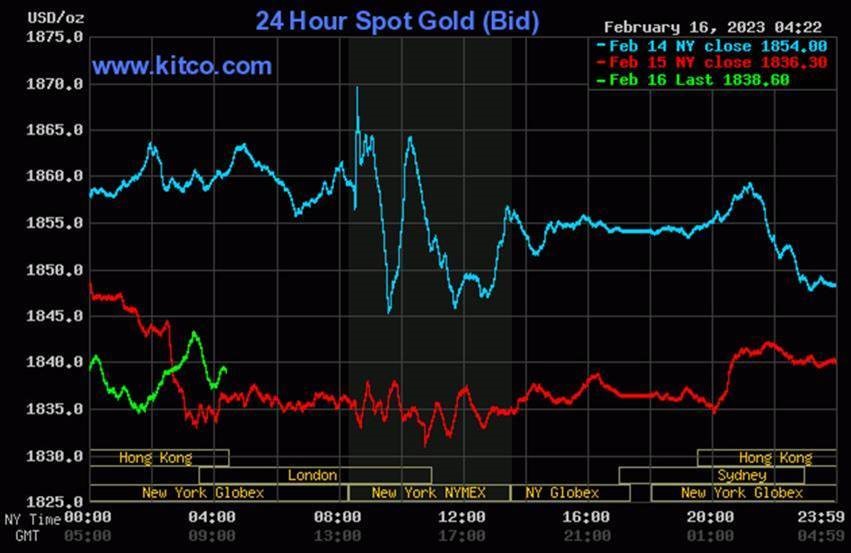

これは、インフレを更に増長される要因と今の市場では解釈されるので、ドル金利高、ドル相場高(ドル円、134円も)となり、金は更に売られ1,830ドル台で推移している。

円安なので、円建て金価格は、それほど下がっていない。

やはり、1月雇用統計サプライズから市場の潮目が変わった。

利上げのターミナルレートも、市場は5%未満、FRBは5%超と、違いが目立っていたが、遂に、市場の予測も5%を超え、FRBの予測をも上回るほどになった。年内利下げ観測期待も後退した。

FRBの利上げサイクルも最終局面とはいえ、5%程度の金利水準は年内維持され、利下げへの転換は来年にずれこみそうな情勢である。年後半になれば、利下げへの転換が視野に入る段階になろう。この潮目の変化は、基本的に米国経済が、これまでの市場の想定よりresilient(打たれ強い)からだ。

GDPの7割近くが個人消費ゆえ、小売り売上高の増加は、0.75%刻みの利上げを4回連続しても、未だインフレ抑制効果が効いていない、ということになる。但し、金融政策の効果発現には12-18か月程度のタイムラグがあるので、まだ断定は出来ない。

そして、円安も一時は134円台を突破した。昨年の150円台の時のような大相場ではないが、じわり、ドル金利高が効いている。植田日銀については、まずは、お手並み拝見というところだ。

ところで、今日は、東海道新幹線が大幅遅れに巻き込まれた。最近、新幹線に乗車するときは、ペットボトルの水と、おにぎり1個を必ず携帯する「自己防衛措置」を講じている苦笑