5日のウォール・ストリート・ジャーナル紙には、ニック・ティミラオス記者の「政策金利5%超」観測記事が載り、米株下落の要因となった。たまたま、筆者も5日本欄で5%超観測を明示したが、これまでのFRB高官発言を丁寧に精査していれば、結局は同じ結論に達するということだ。

FOMC初日である12月13日に発表されるCPIでちゃぶ台返しがありうる、との点でも一致している。

なお、筆者は、最近の一連のFRB高官発言で、FOMC内部の亀裂が生じつつあることも懸念している。

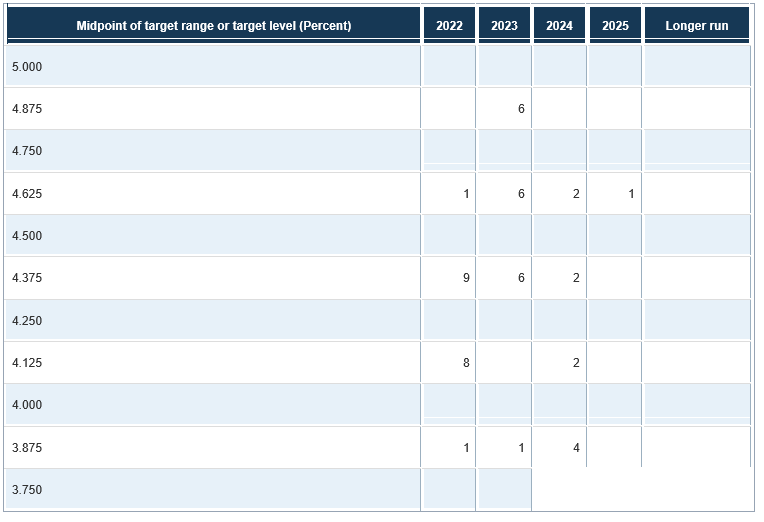

9月FOMCの際には、参加者19名のなかで17名という大多数が、年末政策金利を4.125%から4.375%のレンジに収まると予測した。

近年稀にみる「ほぼ全員一致」だ。

それが、12月FOMCでは、かなり見解がばらつくことが必定の情勢になっている。

根回しには熱心とされるパウエル議長が、どこまで内部意見を調整できるか、手腕が問われる。

ブラード・セントルイス連銀総裁に至っては「タカ派シナリオでは7%まであり得る」とまで断じた。

同氏は、昨年から一貫して、当時としては「極論」を相次いで唱えてきたが、結果的には、同氏の見解通りの展開になった事実は軽視できまい。

更に、仮に5%超に切り上がったとして、その高金利水準が、どこまで継続されるか、について、筆者は2023年通年とした。

前回9月発表のドットチャート(FOMC参加者の金利予測分布)を見れば、中心値が2022年末より2023年末のほうが高くなっているからだ。

しかし、CMEのFED WATCH(市場が見る政策金利予測)では、2023年後半に、政策金利のピークをつけた後で、利下げに転じる(pivot)シナリオを想定している。

民と官で見解の相違が鮮明だ。

民は、強力な利上げ政策の副作用として不況入りは不可避ゆえ、2023年後半にも金融政策は引き締めから緩和に転換すると読む。

対して、官の側には、インフレの抑制の手を緩め、ぶり返してしまった苦い体験がトラウマとなって残っている。

それゆえ、おいそれと緩和への転換は出来かねるとの考えが根強い。

FRB高官発言でも、「政策転換など議論のテーブルにも載っていない」と一蹴している。

逆イールドに関しても、民は、不況の兆しとして気味悪がる。

対して、官は、逆イールドなど是正することは可能と考える。

例えば、コアPCE インフレ率が3%にならなければ、利下げは行わないとの「フォワードガイダンス」(金融政策の方向性を明示すること)を出せば、政策金利に連動する2年債利回りに一定の上限を事実上課することは可能だ。

かくして、逆イールドという異常現象に関しても、官と民のせめぎ合いは続く。

来週に12月FOMCを控え、既にブラックアウト期間に入っているので、今週はFRB高官発言がない。

11月30日のパウエル講演が最後の公的発言として残る。

同発言直後には、最近では稀なパウエル氏のハト派的側面が市場では歓迎されたが、週明けには、その楽観論も後退している。

パウエル議長は、今後の政策金利決定について「手探り」と語ったが、市場は「パウエル氏は我々が知らない何かを知っているのではないか」と疑心暗鬼を募らせる。

この神経戦は12月13日まで続く。

以下、参考資料。

9月FOMC時点でのドットチャート。