日本電産、永守会長は、昨年10-12月期一転減益14%発表の記者会見で「ガタンガタンと受注・出荷が落ち込み、私の体験でも見たことのない、尋常ではない変化が起きた」と表現した。

この感覚はドイツ中心の欧州企業でも共有されている。

「昨年11-12月に売り上げがストンと落ちた」というコメントが市場では頻繁に聞かれる。

対中依存度の高い日欧経済が米中貿易戦争のあおりをまともに食らった状況が鮮明だ。

欧州中央銀行ドラギ総裁も、昨年後半には、欧州経済立ち直りを語り、量的緩和は年内終了、利上げも検討と語っていた。

ところが、昨年末からECB理事会ごとに、スタンスが慎重になった。市場では、利上げ先送り、場合によっては、量的緩和実施前に行った銀行への低利融資による資金供給策(TLTRO)再導入が予想されるに至った。

そして、7日に開催されたECB理事会は波乱の展開になった。

まず、ユーロ圏GDP成長率見通しを3か月前の年率1.7%から1.1%へ急激に引き下げた。

この「緊急事態」に対応して、ドラギ総裁は、異例づくめの金融政策転換を決断。

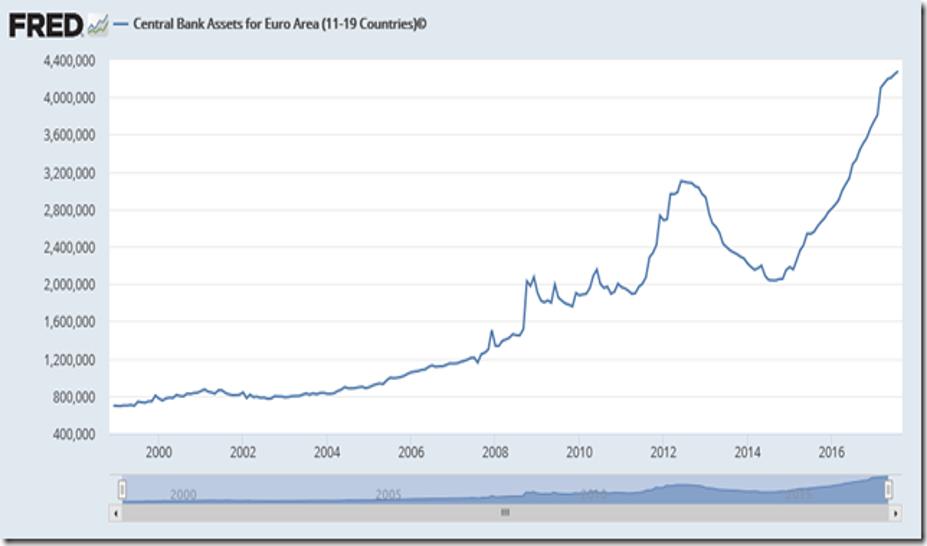

昨年末終了したばかりの量的緩和政策に代わり、量的緩和政策導入前に実施していた銀行への低利融資による資金供給策を再開が決定されたのだ。(添付グラフは、セントルイス連銀作成。ECBマネー供給の歴史的推移。2011年から13年にかけてTLTROで一時的にマネー急増、急減。その後、本格的量的緩和でマネー急増していた)

更に利上げ開始も、これまでの「2019年夏以降」から2020年以降と変更が明示された。マイナス金利脱却などいつになるか見当もつかない。

しかも、満期を迎えるECB保有国債も「全額」を再投資という緩和政策は「かなりの期間」継続となった。

筆者が驚いたのは、「マネーばらまき策」に強い抵抗を示すタカ派ドイツのバイトマン連銀総裁までが、今回の金融政策転換を支持したことだ。

歴史的な視点でのサプライズは、このままだと、10月に退任予定のドラギ総裁が遂に「利上げ未体験」の中銀総裁として名を残すことだ。

イタリア経済は2期連続マイナス成長で正式に「景気後退期入り」が宣告され、同国の一帯一路参加宣言で中国依存政策が露わになったばかりだ。しかも、極右・極左連合政権は親プーチン派である。コンテ首相がモスクワを訪問したときには「この国にいたほうが心地よい」と語っている。

ドイツ経済には、従来は最優良顧客であった中国が、「中国製造2025」により、一転、ライバル国になったことで危機感がみなぎる。同国景況感指数は、昨年11月頃から、「ストンと」落ち込んだ。

加えて、英国のEU離脱混迷は、EU諸国にも経済的ダメージを与え、英EU共倒れリスクを秘める。

そこに、米中通商交渉一時休戦後の、次の標的として欧州が浮上中だ。ライトハイザー通商代表は早くも厳しいけん制発言で臨戦モードを露わにして見せる。

政治的にもフランスが駐イタリア大使を召還した。「次は国交断絶」とされる異常な外交的措置だ。5月の欧州議会選挙をにらみ、イタリアのポピュリスト相乗り政権幹部が、フランス国内の極右政党に接近したことが「過去にない内政干渉」と批判されているのだ。

政治経済とも風雲急を告げる状況で、ECBの危機対応手段も限られている。量的緩和がもはや限界に近いからだ。寄合所帯のユーロ圏では、国別にECBが買える国債の量が、一定配分で制限されている。最優良のドイツ国債などは既にかなり買われてしまった。かといって、財政不安のイタリア国債を大量に購入することは「財政ファイナンス」の誹りを受けかねない。苦肉の策としてTLTRO復活に至ったわけだ。

市場の懸念は、今後更に欧州経済が悪化して危機的状態になった場合に、もはやECBに有効な金融政策手段が残っていないことだ。

ブレクジットはじめ欧州経済波乱は「対岸の火事」として冷ややかに見る傾向があるNY市場でさえ、7日ECB理事会決定はサプライズとなり、寄り付き後にはダウ200ドル超急落を招いた。

欧米市場の目は日銀にも向けられる。「次は日銀」と問われるが、その質問の意味がこれまでと異なる。「日銀の出口はいつか」から「日銀の追加緩和あるのか」に変ってきたのだ。

世界的に金融正常化推進のはずの2019年が、3月には、早くも逆戻りの様相だ。当惑・動揺している市場では、マネーが、様子見ながら、おろおろ株式、債券の間を行ったり来たりの状況である。外為市場も、ドル・ユーロ・円・人民元の「弱さ比べ」の如き展開だ。短期的な金利差で動く足元の外為・金市場とは異次元で、「主要通貨不信」により無国籍通貨=金が長期的に浮上する経済環境である。