現在、ゴールド、シルバー、プラチナ、パラジウムの貴金属4品を動かしている直接的な力はほぼ先物市場の投資家から来ていると言っても過言ではありません。今回は先物市場の(投資家の)動きが貴金属の価格形成に与える影響を考えてみましょう。貴金属市場における先物市場は現在、CME(Chicago Mercantile Exchange)とTOCOM(東京商品取引所:Tokyo Commodity Exchange)の二つの先物市場が存在しています。そのうちCMEがまさに世界の中心のマーケットと言ってよい存在であり、残念ながらTOCOMはその存在感は小さくなる一方です。なんとか盛り返して欲しいものですが。

実質的にはこのCMEの先物取引が現在の貴金属市場を動かしている最大の要因であり、ここ数年のマーケットは実需や需給はほとんど価格形成に影響力は持たず、CMEの先物市場での投資家の動きが直接的なマーケットの動きにつながっています。為替市場にもCMEのIMM(International Monetary Market)とよばれる先物通貨市場が存在しており、仕組みは貴金属と全く同じですが、為替の場合は、スポット市場があまりに巨大であり、先物市場の市場全体での割合は全くもってピーナッツと言っていいほど小さなもので、よい言い方をしても象徴的な存在でしかありません。ただそれに参加している投資家の動向は、マーケット全体の「気分」を知るよい指標にはなると思います。しかしゴールド、シルバー、プラチナそしてパラジウムに取っては、この先物市場が市場全体に占める割合は非常に大きいものがあります。筆者の実感ではおそらくスポットマーケットを含めた全体の取引量の25%以上のインパクトがあるように感じます。先物市場の特徴は、少ない資金(証拠金)で、何倍ものポジションを持つことができるいわゆる「てこの原理」を活用できるのが特徴であり、その分市場の価格形成に与える影響力は、資金効率1倍のスポット取引よりもはるかに大きいことは簡単に推測されるでしょう。CMEの貴金属先物取引のうち、ゴールド・シルバーはその母体であるComex divisionのためコメックス、プラチナ・パラジウムはNymex divisionでナイメックスとよばれることがありますが、現在はどちらともCMEの一部です。日本時間朝7時15分から8時まで(夏時間は1時間前倒し)わずか45分間の休みを除いて、ほぼ24時間コンピュータのプラットホーム上で取引しており、米国時間帯であっても欧州時間帯であってもアジア時間帯でも取引が可能です。そのため、現在の貴金属取引の主な部分はこのCMEに集中していると言っても過言ではありません。世界中の貴金属トレーダーが、ヘッジの場として使っているのはこのマーケットなのです。そのため流動性が増え、それがより多くの参加者を呼ぶという循環となり、以前はLoco London Spot marketというスポットのマーケットと先物マーケットがお互いを補完しながら、両立(Loco Londonの方がメインでありました。)していましたが、先物マーケットが24時間取引し始めたことで、現在はLoco Londonの価格はCMEの価格から、その時の実勢のEFP(先物とスポットの交換レート)で計算して出しているトレーダーがほとんであり、すべての取引はCMEに集中していると言ってよいでしょう。まさに価格発見(price finding)の機能は現在はCMEの先物にあるのです。

そうなっている以上、CMEの投資家ポジションは貴金属の相場の動きを占う上でとても重要なポイントになります。各メタルの現在の投資家のポジションがどうなっていて、それが今後のマーケットに与える影響を考えてみましょう。

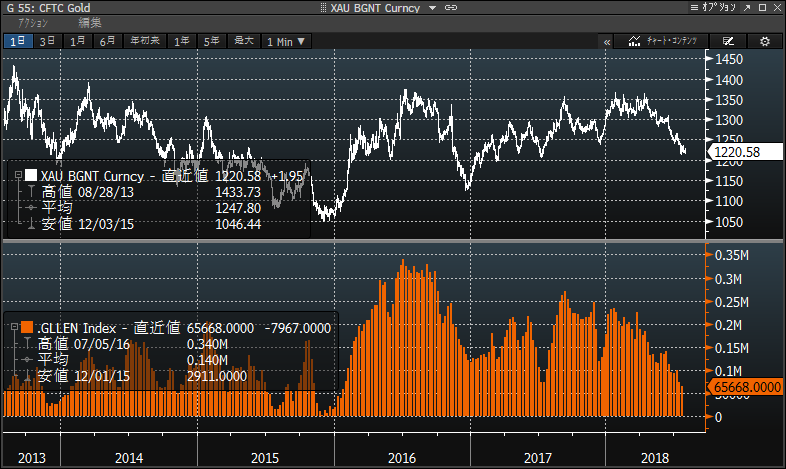

「ゴールド」

上記のチャートは過去5年間のドル建てゴールドの値動きとCMEの投資家ポジションです。現在の投資家ポジションは65,668ロットのロング。ゴールドの1ロットは100オンス(1オンス=31.1035g)、つまり約3.1kgで、65,668ロットは約204トンのロングということになります。上のグラフでも明らかですが、200トンというのは、2016年1月以来のロングが少ないレベルとなっています。過去5年間で最大のロングは0.34million ということで、1,075トンもの投資家ロングがあったことになります。(2016年7月)ちなみにこのとき、ゴールドはやはり最高値で1,375ドルまで上昇していました。そう、CMEで1,000 トンを越えるゴールドが買われていたのですから価格が上がって当然なのです。上のコラムのゴールドの価格の動きと下のコラムの投資家ポジションの動きは見事に一致しているのがわかるでしょう。CMEの投資家が買うから上がる、売るから下がるという関係がはっきりしているのです。この投資家ポジションは「ネットポジション」であり、ロングの投資家がいればショートの投資家もいて、そのポジションを全部合計したバランスがこのポジションです。2001年以降、CMEのゴールドの投資家ネットポジションがネットショートに回ったことはありません。やはり基本的に投資家はロングから入るものと考えていいでしょう。そしてそのバランスが200トンというのは、歴史的にみても非常にロングが少ない(その裏にあるショートが大きい)状況だといえます。このポジションから起こりえることは、裏で「膨らんでいるショート」の買戻しです。先物市場の大きな特徴として、決済期日が来る前に反対売買によりポジションを手仕舞うのが通例です。ということは、このように投資家ロングが歴史的にみても非常に少ないレベルである現在、次にCMEの投資家ポジションという内部要因から来る動きは、大きなショートカバーの買いということになります。そのためには、ショートはまずいと思わせるきっかけが必要ですが、なんらかのきっかけで買いが出るとCMEのショートカバーで大きくゴールドが上昇する可能性があります。逆にここまでロングが少ないということは、これまで歴史的にみてもゴールドの投資家がネットショートには回らないと考えると、これ以上積極的にゴールドが売られる(ショートが増える)可能性は無いとはいわないまでも非常に小さいといえます。

「シルバー」

同じくシルバーのCME投資家ポジションです。シルバーも基本的に投資家ロングであるのが普通ですが、2018年は投資家がネットショートに回っている場合が多く、過去例をみない状態になっています。直近も12,949ロットのショート。シルバーは1ロット=5,000オンスであり、約2,000トンのショートということになる。投資家ポジションがネットショートになっていること自体が非常に稀であり、これまた最大の強気要因になりえます。

「プラチナ」

プラチナは、歴史上初めてCMEの投資家ポジションがマイナスになりました。投資家がプラチナに対してこれだけ弱気になったことは、上のチャートの投資家ポジションの推移をみてもわかるように初めてのことです。当然このポジションから言えることは、プラチナは明らかに売られ過ぎということです。最低限でも投資家2ロット(1ロット=50オンス=約1.5kg)ロングくらいのロングが普通の状態であると考えると、30トン以上の買いの可能性がマーケット内部要因として存在していると思います。価格的にも800ドルは売られ過ぎであり、少なくとも900ドルまでは簡単に戻してしかるべきポジションであると考えます。

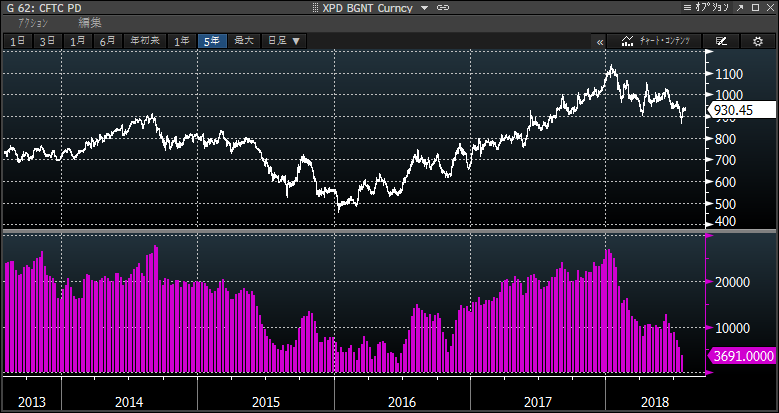

「パラジウム」

パラジウムの投資家ポジションも今年年初の27,000ロット(1ロット=50onz、)=42トンまで膨らんでいましたが、現在では3,691ロット=5.7トンに大きくそのロングを減らしています。パラジウムに強気になった投資家が2018年に入ってからそのロングを利食っていった結果でしょう。投資家ポジション的には軽くなっており、売り圧力は弱まり、買い余力ができたといえます。パラジウムはほかのメタルにくらべて、供給不足が続いている分、投資家ポジションよりもファンダメンタルズに左右されやすいメタルだと思います。年初の1,100ドルは需給逼迫を材料にのったCMEの投資家の買いにより引っ張られたといえますが、その買いがほぼ利食い終わり900ドルまで下げたのが、現在の素直な相場レベルと言えるでしょう。ここからの投資家ロングからの売り圧力はもう消えており、ファンダメンタルを考えると次の投資家が動くとすればやはり買いとなるのではないかと思います。パラジウムの900ドル割れは底値ではないでしょうか。

以上