「ゴールド」

10月10日のニューヨーク株価の急落が、これまでのマーケットの流れを180度変えることになりました。7月からずっと上昇を続け、史上最高値を更新し続けたNYダウもとうとう修正局面に入り、一度売りに勢いがつくと売りが売りを呼ぶ展開となりました。米長期金利も3%を超える高水準であり、特別に大きなきっかけがあったわけではありませんが、ここまで買われてきたロングが、ちょっとした売りをきっかけに売りが売りを呼ぶ展開となってしまったようです。その後の二週間でNYダウは年初来の上げ幅をほぼなくしました。そして、その株価の動きはあまりに楽天的であった投資家の目を再びゴールドに向けることになりました。これまで何があっても上昇を続けた株価が、大きく調整局面を迎えて、ようやく世界が直面している地政学的リスクが、投資家にも深刻なものとして捕らえられるようになりました。米中貿易戦争、Brexitをめぐる英国の内政の混乱、EUとイタリアとの対立、米国によるロシアとの中距離核戦略廃棄条約の一方的破棄、そしてサウジアラビアによるジャーナリスト殺害など不安要素は有り余るほどあり、それらに対するリスクヘッジとしてのゴールドの役割が見直されてきています。世界で株価が下落し始めてから、ゴールドは1185ドルから1240ドルまで急騰し、ほぼ三ヶ月ぶりの高値になっています。これまでは、ここまでの株高とドル高のダブルパンチでゴールドから資金が流出、最大の先物取引所のNymexでの投資家ポジションはほぼ前代未聞のネットショートにまで売り込まれていました。そのため、相場の潮目が変わった現在、投資家の潜在的なショートカバーの買いと新規の買いのエネルギーは相当たまっているはずです。今後の世界情勢と株価の動きによれば年内に1300ドルもありえるかと考えます。

また近年の特筆すべき事象として中央銀行が積極的にゴールドを購入していることがあります。ハンガリー中央銀行が、10月の前半の二週間でその金準備高を31.5トンに増加したと発表しました。9月末時点では3トンに至らなかったので、一度に10倍ものゴールドを保有することになりました。そして購入したゴールドはロンドンやニューヨークに預けるのではなく、すべて自国へと運んだということです。同じようにポーランドや、モンゴル、そしてもう長い間買い続けているのがロシアとカザフスタン。外貨準備での米ドルからゴールドへの乗換え、そしてそのゴールドの自国への輸送(レパトリエーション;レパトリと呼ばれます。)が近年目立ってきています。これは米国の孤立主義や英国のEU離脱といった流れを受けて、これまでは各国のゴールドはロンドンやニューヨークに預けられていたものが、それを嫌って自国へと持ち帰る流れになっているのです。トランプ大統領の米国の通貨や国債よりも、最終的に信用できるのはゴールドであるという考え方が急速にひろがりつつあります。これもまたゴールドにとっては今後より強気要因になってくるのではないでしょうか。

(NYダウとドル建てゴールド)

(円建てゴールドとドル円)

「シルバー」

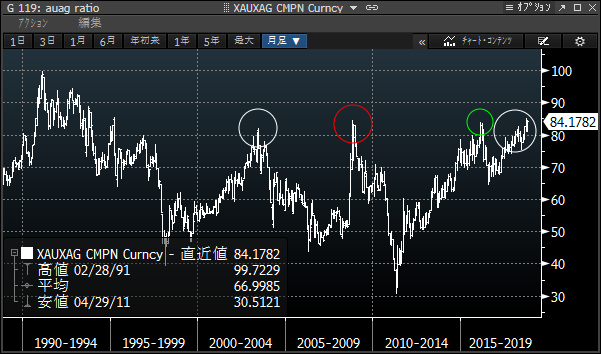

シルバーは割安状態から抜け出せません。ゴールドと比価「金銀比価」は10月初旬一時80対1にまで下がりましたが、ふたたび現在は84対1までシルバーの価値は低下しています。このレベルは歴史的にみてもシルバーが非常に安いレベルです。2000年からこのレベルまでシルバーの価値が下がったのは4回しかありません。そしてこれ以上に低下した例はなく、おそらくはゴールドとの関係からみたシルバーの価値としてはボトムにあると思います。シルバーがこれだけ割安にすておかれている最大の理由は投資家の目がゴールドに向いているからです。そのため投資家のマネーの流入が少なく、工業用需要も太陽光電池パネルの需要が堅調なものの、ここ数年は産業用需要・宝飾用需要に目立った伸びはなく、現物の投資用需要は減少しており、歴史的にみて割安であるということと、投資家が先物を大きく売り越しているという事実以外にはシルバーに対して強気になる材料は見当たりません。もちろん個人的にはこの二つの理由だけで、長期的視野ではシルバーを買う十分な理由になるとは思いますが。

(ドル建てシルバー)

(円建てシルバー)

(金銀比価の推移:過去30年)

以上