「パラジウム」

(ゴールド、パラジウム、プラチナの動き)

(円建て3メタル)

2018年はパラジウムにとっては大きな上昇の一年となりました。

一年の安値8月16日の834ドルから、年末は1260ドルまで上昇。

そして2019年に入って早々に高値の更新が続き、1月9日には1344ドルまで上昇し、安値から500ドル以上もの上昇、わずか5ヶ月で、60%もその値を上げたことになります。

2019年1月10日現在、兄貴分であるはずのプラチナは827ドルで、パラジウムよりも約490ドルも安くなっています。

ゴールド(1295ドル)をも上回ること20ドルで、貴金属4メタルの中で最も価格の高いメタルになっています。

「パラジウム上昇の背景」

パラジウムが上昇した背景をプラチナと対比することで説明しましょう。

プラチナ、パラジウムはともに白金族(PGM:Platinum group metals )に属しており、ともにその需要の最大のものは自動車の排気ガスに含まれる有害物質である炭化水素、一酸化炭素、窒素酸化物を除去するための触媒としての用途です。

プラチナの4割、パラジウムに関しては全需要の7割が自動車触媒なのです。

そして肝要なのは、プラチナ触媒は主にディーゼル車のエンジンに使われ、パラジウムはガソリン車に使われます。

そしてこのことが、プラチナとパラジウムの明暗をはっきりと分けてしまったのです。

触媒としての能力はプラチナの方が上。

ディーゼルエンジンに対する有害物質の除去の役割は、パラジウムでは役不足、プラチナを使う必要がありました。

そのためパラジウムより高いプラチナが採用されたのです。

しかしガソリンエンジンは、パラジウムの性能で十分効果が得られたことから、「プラチナよりも格段に安いパラジウム」が使われることになったのです。

そして、それがパラジウムの運命を決めたと今は言う事ができるでしょう。

そもそも世界で最も売れている車はガソリン車であり、そのうえディーゼル車は環境負荷が大きいというイメージ、そしてその最も重要な市場である欧州におけるフォルクスワーゲンの排ガス触媒試験不正事件により、ディーゼル車離れが進み、それがよりガソリン車の売り上げ上昇につながるというスパイラルにはまることになりました。

結果的にパラジウムの自動車触媒需要は右肩上がりで毎年増加を続けることとなりました。

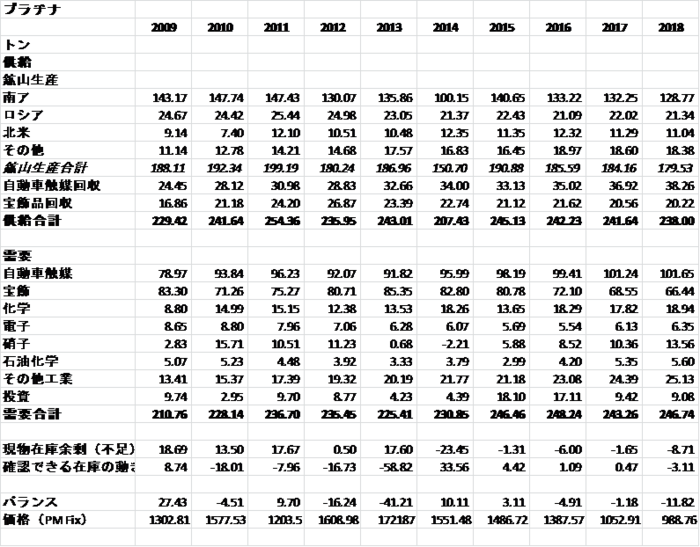

(パラジウムとプラチナの需給推移:GFMS Platinum Group Metals Survey 2019)

パラジウムの自動車触媒需要は2009年125トンだったものが、2018年の予想は252トンと過去10年間でほぼ2倍に伸びています。

ちなみにプラチナの自動車触媒は79トンから101トンとわずか20%あまりの増加に過ぎません。

現時点でのパラジウムの自動車触媒需要は、プラチナの約2.5倍と大きく差をつけているのです。

そして供給サイドは、とみると、パラジウムは2009年が236トン、2018年は279トン。

プラチナは2009年が229トン、2018年が238トンとほとんど伸びがみられません。

特にパラジウムはその需要の伸びにくらべると供給の伸びはあまりに少なく、明らかに供給不足に陥っています。

パラジウムが史上最高値を更新して上昇を続ける最大の原因は、増え続ける自動車触媒需要に、供給が全く追いつかず、毎年その不足分が積みあがっているのです。

この状況が続く限り、パラジウムの上昇は止まりそうにありません。

現物が不足していることを端的に示しているのが、パラジウムのリースレートです。

リースレートとはメタルの金利のことで、通貨の金利と同じく、そのメタルの貸し借りのレートです。

プラチナの一年の理論的リースレートが0.7%と1%にも満たない状況であるのに対して、パラジウムのリースレートは15%もあり、まるで桁違いの状況です。

これが下がってこない限り本格的にパラジウムが下落する望みは少ないと思われます。

このファンダメンタルズ(需給状況)にのって、ロングしている投資家が時折見せる利食い売りにより、反落する場面はこれまでも何度もありましたが、下げた分は彼らが売った分だけであり、それ以上の売りが出てこないので、売り終わりと同時に再び上がり始めるというマーケットが続いています。

「パラジウムの上昇が終わるためには」

上記の需給の状態が解決されない限り、パラジウムの上昇トレンドは変わらないでしょう。

ではそれが変わるとすればどういうことが起こったときでしょうか。

1. パラジウムの代替としてプラチナの活用が大規模に推し進められる。触媒としての特質がパラジウムを上回り、価格がほぼパラジウムの60%になっているプラチナをパラジウムの代替として使うことは、もっとも可能性の高い脱パラジウムの動き。ただ、自動車触媒の製造ラインをプラチナからパラジウムに変更することは、相当なコストと時間と労力がかかることであり、自動車会社も触媒メーカーもおいそれとはできることではないようです。プラチナのほうが安い状態がずっと続けばよいのですが、それはまさに神のみぞ知ること。しかしながら、ここまでパラジウムとプラチナとの値差が広がってくると、今後は本格的に代替の動きが出てきておかしくないと思います。ただ実際にそうなるまではまだまだ時間がかかるとは思いますが。

2. ガソリン車・ディーゼル車のような内燃機関から一挙に電気自動車もしくは燃料電池車に世界の自動車が置き換わること。これはここ数年で起こる可能性は非常に低いと思います。

3. 供給が劇的に増えること。パラジウムの鉱山生産は基本的に副産物としてのものであり、パラジウムがメインである(その鉱山からの利益の50%以上をそのメタルが占めるもの)鉱山はほぼ存在せず、その生産のすべてを主要な産品(ニッケルなど)の副産物となっており、パラジウムを意図的に増産することはできない構造になっているのです。そして、使われた触媒のスクラップからの二次生産も、使われた触媒の量がわかっている以上その回収量にも自ずから限界があり、その量が急に大きく増えることは期待できません。

以上のように考えるとパラジウムの供給不足が近い将来に解決される可能性よりも、よりそれが膨らんでいく可能性の方がより高いことがよくわかります。パラジウムの上昇トレンドはまだまだ続く可能性が高いのではないでしょうか。