先月5月14日の週、毎年ロンドンで開かれるプラチナウイークに行ってきました。これは世界中からプラチナのビジネスにかかわる人々がロンドンに集まってきて、交流をする一週間です。その機会にプラチナ業界の中心になる企業や銀行が朝食、昼食、夕食会を開き、さまざまなセミナーや情報分析会社によるレポートの発表があったりします。マーケットの中心にいるトレーダーである銀行やコモディティ商社は言うまでもなく、南ア・ロシアの鉱山会社から世界中の精錬会社、そして触媒のユーザーである自動車会社、投資会社(ファンドなど)にいたるまでまさに川上から川下まで、さまざまな市場参加者が集まり、情報交換にいそしむのです。

(London Platinum Palladium Market Cocktail Party @ Guild Hall)

私は毎年この週はロンドンに行き、いろんな人々とマーケットに関する情報交換をする機会となるのですが、今年は例年と少し雰囲気が違いました。例年、たとえプラチナマーケットがぱっとしない時でもここに集まってくるプラチナ関係者は、みんなプラチナに関しては楽観的で、強気の予想をする人間が多いのですが、今年は例年になく弱気な予想をする人間が多く、それが非常に印象的でした。やはりプラチナの置かれた厳しい環境にさすがにマーケット関係者も悲観的にならずを得ないというところまで来たのかもしれません。しかし、これまでみんなが強気で結果的に相場は下がってきたことを考えると、これは逆に相場が反転するサインかもしれません。来年のロンドンプラチナウイークではプラチナはどこにいるのか、そして業界関係者の見方がどうなるのか、楽しみです。

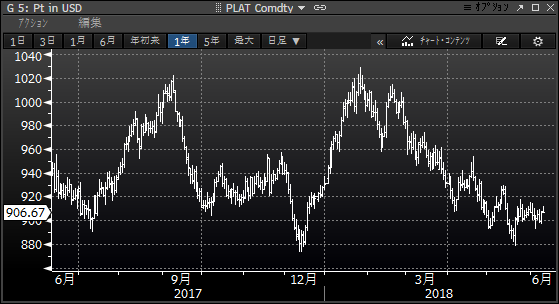

(ドル建てプラチナ相場過去1年)

(円建てプラチナ1年)

「Metals Focus Platinum & Palladium Focus 2018」

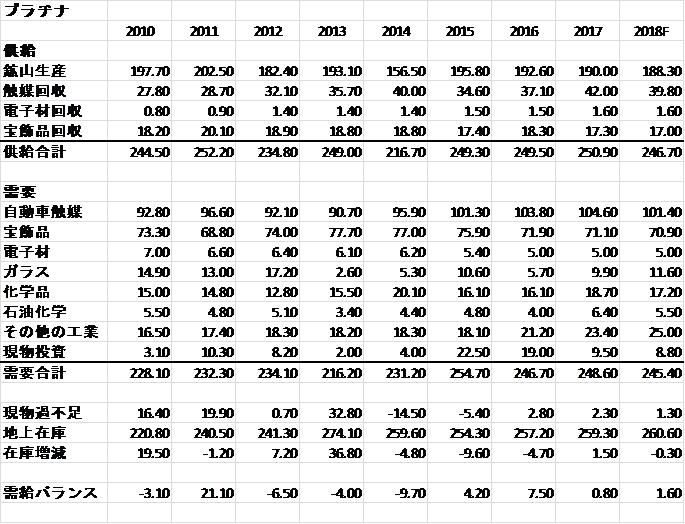

プラチナウイークに発表されたMetals Focus社の年次レポートであるPlatinum & Palladium Focus 2018」から最新の需給と今後の見通しをみてみましょう。

(プラチナの需給)

上の表は過去10年の需給の動きと今年の予想の数字です。まず供給サイド、鉱山生産ですが、毎年180-200トンの間での推移となっています。唯一156トンと大きく落ち込んだ2014年は南アでの長期間に渡る鉱山労働者のストライキがあった年でした。しかしそれ以外ではほぼ一定しており、触媒、宝飾といった各需要分野からのスクラップ回収からの二次供給も非常に安定しているといえます。

需要サイドに目を向けるとこちらも安定していますが、自動車触媒分野では欧州でのディーゼル自動車のシェアが確実に減少しつつあります。2011-15年には50%を越えていたものが昨年は45%まで下落、そして今年2018年の3月現在での推定によれば37%にまでその割合は下がっているということです。中国でのトラックなどでの触媒需要の増加である程度はカバーされていますが、世界のプラチナ自動車触媒需要の52%を占める欧州での落ち込みはじわじわとプラチナマーケットに響いてきています。数字の上では触媒需要の減少は押さえられたものとなっていますが、これからの需要にとっては最大の分野であるだけに懸念が残ります。

また自動車触媒に次需要分野である宝飾需要は2013年にそのピークである77.7トンを記録してから、一貫して下げに転じました。その最大の原因は、宝飾需要の80%を占める中国のでの需要が4年連続で減少、2017年は前年比7%の需要減少となりました。習近平政権の反腐敗政策による宝飾品全体への影響、そしてゴールド宝飾品との競争にプラチナが負けているということもその原因になっています。

現物投資需要も2015年の22トンを天井として減少の一途をたどっており、2017年は9.5トンと10トンを割り込んでいます。プラチナの相場の低迷が投資意欲の減退につながり、それが一層の相場の低迷につながるという悪循環にあります。

プラチナの需給のバランスはほぼ見合っているかもしくは若干の供給過多の状態にあります。そのため、ここ数年の地上在庫は250トンから260トンの間で推移しています。この量はほぼ13か月分の全需要をまかなえるだけの量であり、プラチナにほとんど物不足のタイト感がないのはこのせいだといえます。そしてこのMetals Focus社の需給統計のこれまでの流れと2018年の予想をみてもこの状況は続きそうです。需給状況からプラチナが上昇するとは考えにくい状況にあります。

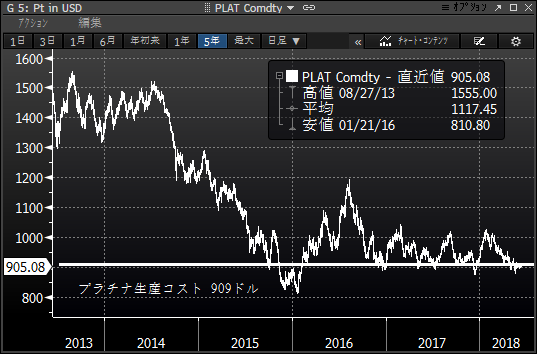

「生産コスト」

一方プラチナの鉱山生産コストはこのレポートでは全世界平均は2017年は909ドル、南アだけを取り出すと978ドルとなり、現在の相場で完全にコスト割れということになっています。

「今後のプラチナの相場の鍵」

最後にプラチナの置かれた現状を整理し、今後の展望を考えてみましょう。

•ファンダメンタルズ(需要と供給)は余裕がある。地上在庫も上昇傾向にあり、現在1年分の需要以上の在庫が世界に存在しており、現物不足による価格の上昇は起こりにくい状況にある。

•生産のほぼ8割が南アと南ア周辺地域であり、南アランドの動向が南ア生産者に与える影響は大きい。2018年半ばに来てランドが再び1ドル13ランドと弱含んできており、南ア生産者にとってはランド建てプラチナが上昇傾向にあり、彼らにプラチナの売却をうながす状況にある。

(南アランドとプラチナ)

•強気になれない材料が多い一方、過去5年間の動きをみてみると、900ドルという生産コスト以下では確実にマーケットは下げ止まっており、900ドル割れはあるとしても一時的。現在の相場はまさに底値圏にある可能性が高い。

(プラチナ生産コストと過去5年の値動き)

•総合的に考えるとプラチナは底値に近い安値に放置されているが、需給や投資家の動きを考えると早晩にこの低迷から抜け出すのは困難。長期的に投資するのは意味があるレベルであるが、短期的にはしばらくは800-1000ドルという過去2年間のレンジがまだ続くであろう。

•電気自動車(EV)とのライバルとしての次世代エンジンと目されている燃料電池(FCV)は全く触媒のいらないEVとは大きく違い、触媒として大量のプラチナを使う。今後の時世代自動車の流れ次第ではプラチナの需要が大きく伸びる可能性がある。

•触媒としての性能はパラジウムよりもプラチナの方がはるかに優る。ガソリンエンジンの触媒にパラジウムが使われているのは、ガソリンエンジンにはパラジウムの性能で十分であったこと(ディーゼルエンジンはパラジウムでは役不足であった)、そして何よりもパラジウムの方がはるかに(一時はプラチナの5分の1)安かったためである。現在パラジウムがプラチナを逆転し、これが長く続くとすれば当然パラジウムからプラチナへの乗り換えの動きが出てきて当然です。しかし現在の触媒生産ラインがパラジウムになっているために、変更のコストと時間を考えるとそうそう簡単にはそれをプラチナに変更するわけにはいきません。しかしこの逆転幅がより大きくなり、一年以上続き、今後もこの価格関係が続くという見方ができるのであれば、おそらくこのプラチナ代替への動きが本格化し、プラチナの価格をささえることとなるであろう。

以上