「過去30年間の長期的なプラチナの動きについて」

プラチナの価格が低迷を続けています。

ゴールドとの値差が逆転してはや3年以上が過ぎました。

ここまで3年もの間その価格が逆転したことは過去には例がありません。

そしての逆転幅も最大でドル建てで375ドル、(そうちょうど現在が過去最大の値差です。)円建てでは約1,300円/グラムもの大きな差となっています。

こちらももちろん、前代未聞の逆転幅です。

(ゴールド・プラチナ・スプレッド:過去10年)

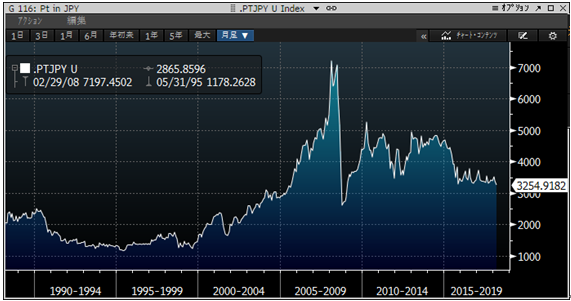

(プラチナとゴールド30年)

「ゴールドがプラチナよりも高い理由」

なぜこの逆転劇が起こり、そしてこの3年間続いてきたのでしょうか?一言で表現するとすれば、少し極端な表現ですが、「大口投資家はゴールドを買ってもプラチナは買わない」からです。

現在、貴金属、特にゴールドの相場を動かしている最大の力は「投資マネー」であることは否定できません。

ほんの数年前であれば、中国やインドの実需のパワーはゴールドの価格形成に大きな影響を与えていましたが、近来ではさっぱりその影響力は影を潜めてしまいました。

世の中の先行きに不安が広がり(欧州危機、中東の緊張Brexit、トランプ大統領の誕生、北朝鮮の核問題などなど)、投資家は安全資産としてのゴールドに投資を積極的に行いました。

そのため米国の金融緩和の終わりを材料にその高値である2011年9月の1,900ドルから下げ続けていたゴールドは、ようやくその下落のスピードを緩め、2016年からは上昇に転じました。

その背景には投資家の不安心理があったのです。

まさにラスト・リゾートとしてのゴールドが投資家の買いを呼び込んだと言ってよいでしょう。

そしてここで肝心なのは、そういった投資家が買うのはゴールドであり、決してプラチナではないということなのです。

その差が現在のマーケットの価格に反映されていると考えてよいでしょう。

そしてこれはプラチナとゴールドの需給構造の違いにも大きく関係してきています。

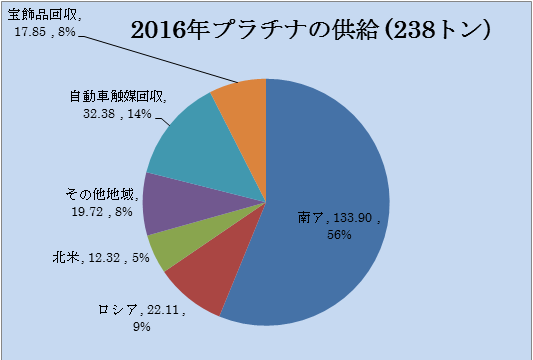

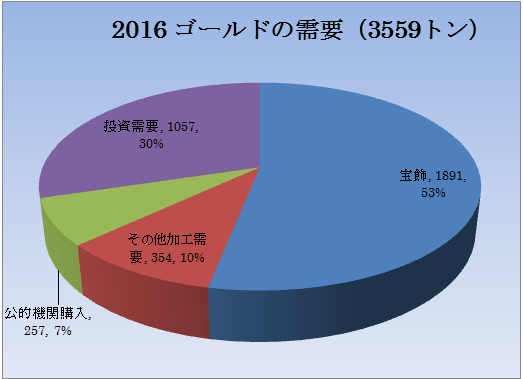

ゴールドの需要の8割が投資や宝飾品で占められている「投資用メタル」であるのに対して、プラチナの需要の7割強は自動車触媒をはじめとする産業用の需要であり、プラチナはその用途から圧倒的に「産業用メタル」であるといえます。

産業用メタルはまさにその実需、プラチナの場合は最大の実需は主にディーゼルエンジンの自動車触媒であり(総需要の約4割を占めます。)、その動向が相場への直接的な影響を持つ重要な要因となります。

フォルクスワーゲンの排ガス不正問題以来、ディーゼル車に対する風当たりは厳しい状況が続いています。

またプラチナ需要の第2位である宝飾需要は4年連続で減少。

8割のシェアを抱える中国の不振がそのまま需要全体に響いており、ここ数年プラチナの実需には決して価格を押し上げるような勢いはありません。

ここがまさにゴールドとプラチナの明暗を分けているポイントだと言えるでしょう。プ

ラチナはパラジウムのように構造的に供給不足になるような状態ではなく、実需の不振がそのまま価格の低迷につながっています。

そしてもう一つプラチナにとって大きなプレッシャーとなってきたのは南アランドの動きです。

2013年には1米ドル=8ランドであったものが2016年年初には一瞬18ランドまで下落、ランドの価値は大きく下げました。

ランド安はランド建てプラチナ価格の上昇をもたらし、それは世界全体の7割を生産する南アのプラチナ生産者にとっては恩恵であったわけです。

つまりランドが安いうちにプラチナを売ろうということになり、それはドル建てプラチナの頭を抑えるという結果となっていたのです。

下記のチャートをみれば南アランドとドル建てゴールドの動きはほぼ反相関の関係にあるのがよくわかります。

2018年年初からのプラチナの上昇は、ゴールドが上昇したこと(裏にあるドル安)と、ランドが大きく上昇したこと(これも裏返せばドル安)が大きな要因となりました。

ズマ南ア大統領の失脚によりようやくランドが少し戻ってきたことで、プラチナの足かせが一つ外れたように見えましたが、このニュースにより、とりあえずのランドの修正は終わり、実際に新たな大統領となるラマポーザ氏の今後の国家運営手腕を見極めようという段階に入っています。

(ドル建てプラチナと南アランドの動き)

「今後の予想」

南アの生産者のプラチナ生産コストは980ドル近辺と計算されています。

そして2016年からこのレベルを下回っていても900ドル近辺ではほぼ確実にサポートされています。さすがに生産コストを大きく下回るこのレベルでは、売りも出てこなくなり、生産自体する意味合いもなくなります。

鉱山会社も大規模なリストラや閉山を進めざると得なくなるからです。

過去10年間のプラチナの最高価格は2,300ドル、最低価格は745ドル、しかしこの二つの価格は同じ2008年の間に記録されています。

南アの電力不足で鉱山操業が不可能になったことでプラチナが大きく上昇して史上最高値を記録、そしてその半年後にはリーマンショックで急落して800ドルを割り込みました。

平均価格をみてみると1,333ドルとなり、現在のマーケットは過去10年の平均よりもずいぶんとやすくなっているといえます。

この価格の低迷は今のマーケット環境が続く限り続きそうです。

プラチナがゴールドよりもやすい状態はおそらくまだ最低でも数年は続くのではないでしょうか。

プラチナの上昇はゴールド、ランド、そして世界の自動車需要と中国の宝飾需要にかかっています。

世界の不安、特にトランプ政権の先が読めない行動、中国およびロシアの指導者の独裁への動き、が顕著ないまゴールドは底堅い動きが続くと思われます。

ランドは優秀なビジネスマンでもあったラマポーザ大統領の下で最悪期は脱するものと考えます。

中国の宝飾品需要もゴールドでは昨年から底入れしています。

やはりサポートは900ドル、もし状況が好転しない場合でもここからは生産コストもあり、大きく下げることはないのではと思います。

しかし同じように上値も重たく、ゴールドが大きく上昇しない限りは1,000ドル近辺での動きが続くのではないでしょうか?

そしてこの低迷を抜ければ、つまり触媒需要がふたたび盛り上がり、宝飾需要もまた増えてくれば、プラチナが上昇を始めることになるでしょう。

もしパラジウムとの価格逆転が長続きするとすれば必ずプラチナへの触媒代替が進むはずです。

触媒としての性能はプラチナの方がパラジウムよりもはるかに優秀なのです。

巷で大きな注目を浴びているEVは、すぐにでも現在のガソリン、ディーゼルと言った内燃機関エンジンにとって変わるような報道がなされていますが、まだまだ実際的な問題は山積みであり、そんなに簡単に、そんなに早期に現在のエンジンに100%取って代わることはほぼ不可能に近いと考えます。逆に現在の内燃機関エンジンのさらなる効率化とハイブリッド化が環境に対する最も実現的なアプローチではないでしょうか。

EV化はまだまだ実質的に自動車触媒の量を減らすような影響力はありません。

それどころか現在のエンジンも最適化にはより排ガス触媒が重要になってくるはずです。

5年、10年と言った長期ビジョンでマーケットをみることができるのであれば、ゴールドとの値差が史上最大となっている今、プラチナには投資妙味があると言えるのではないでしょうか。

投資家はゴールドを買うが、プラチナは買わない今だからこそ。

(円建てプラチナ30年)

以上