「金銀比価からみた銀価格」

(金銀比価、過去10年)

(金銀比価、過去50年)

「金銀比価」とは金価格を銀価格で割った割合のことです。

つまり金は銀の何倍で銀は金の何分の一の価値なのかという数字です。

もちろんこうでなければならないという法則はなにもありません。

あるのは過去の経験だけです。

ゴールドとシルバーといえば貴金属を代表する存在であり、オリンピックのメダルも金メダル、銀メダルそして銅メダルと続きます。

しかしゴールドとシルバー、その価値はおそらく一般に人々が持っている感覚よりもはるかに大きな差があります。

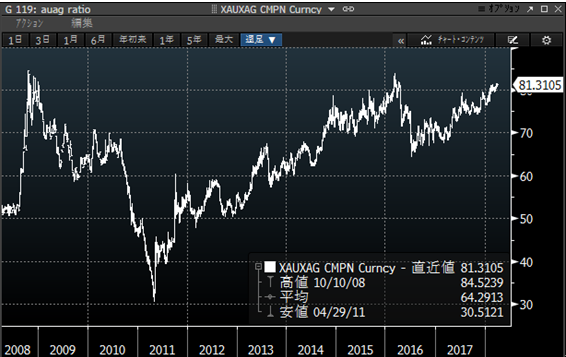

現在ゴールドとシルバーの関係は81対1、つまりシルバーはゴールドの81分の1しか価値がありません。

統計が残っている過去50年の数字をみてみると(上チャート)、平均は57対1、最大で100対1、最小で14対1と大きくその価値関係は変わっています。

そして過去10年、今回を含めて4度だけ80対1を越えてシルバーが割安になっていますが、過去3回はその後に金銀比価は急落、大きく戻しています。

過去の経験則から考えると80対1の金銀比価はシルバーが安すぎ、ゴールドが高すぎであると言えるでしょう。

もちろん最初に書いたようにこれが正しいという数字は存在しません。

ただ歴史的な推移を付け加えておくと、あの万有引力のアイザック・ニュートンが英国造幣局長だった18世紀前半、彼が決めたと言われる法定金銀比価は約15対1でした。

中世以降の欧米ではだいたいこの金銀比価が使われ、近代に至るまで約200年間この比価が欧米世界での規準となっていました。

しかし江戸時代末期の日本では銀の価値がさらに高く、金銀比価は5対1であり、この違いが今で言うところの絶好の裁定取引の対象となり、大量のゴールドが日本から流出する結果となりました。

こういった過去からの流れをみても、現在の金銀比価は破格のレベルだといえるでしょう。

それぞれの年間鉱山生産量を見てみると2017年の推定数量はゴールドが3,258トン、シルバーは27,150トンであり、ゴールドとシルバーの鉱山生産量の差はわずか1対8にとどまっています。

ではなぜそれが80対1という生産量の10倍もの価格差になるのでしょうか。

金の需要のうち、産業用需要の占める割合10%にも満たず90%は宝飾品や投資需要で占められています。

一方銀は、産業用需要がほぼ60%以上を占めており、金は投資用のメタル、銀は産業用のメタルだと言う事ができる。

近年貴金属の価格に対してもっとも影響を与えているのは、まさにこの投資家の動向であり、投資家マネーの受け皿としての金は、

銀やプラチナと言った工業用メタルよりもはるかに受けがよいということが、投資家の資金がゴールドに集中する原因となっています。

この傾向はまだ続きそうであり、金銀比価も高止まりが続きそうですが、このレベルはおそらく天井に近いと思われます。

過去10年間でここを大きく上回ったことはありません。

(シルバー価格と投資家の先物ポジション)

その上に、投資家の米国先物市場におけるポジションはネットショート、つまり投資家が売り越しになっており、これは過去10年ではその例がありません。

投資家が売り越しているということは、必ずいつか買い戻しが入るということであり、そのポジションが膨らめば膨らむほど潜在的な買い圧力は強くなることになります。

ゴールドに偏った投資家の買い、そして膨らむシルバーのショートはいつかは是正されるはずです。それによっては金銀比価は大きく是正され、ゴールドが下げ、シルバーが上げ、金銀比価は大きく下落する可能性がとても高いと考えます。

以上