今年もまたあっという間に最後の月12月になりました。ここまでの今年の貴金属のマーケットを振り返り、来年の可能性を占ってみたいと思います。

「市場全体」

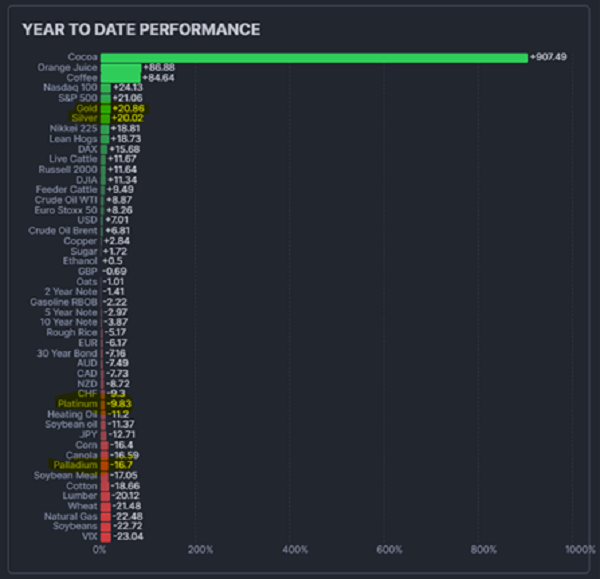

今年ここまでで、米国の取引所に上場されている商品(金融商品を含む)のパフォーマンスです。

今年の特徴は、農産物、特にココア豆が900%を越える上昇で圧倒的、それに続くのは86%のオレンジジュース、84%のコーヒーと農産物が続きます。いずれも生産地の天候の異変が最大の原因です。もはやこれらの食品は値上がりをしていますが、この相場上昇の影響が本格的に出てくるのはこれからと言うことになるでしょう。来年のチョコレートは我々の手の届くところにはないかもしれません。

このトップ3の農産品を除けば米株とゴールド、シルバーがすべて20%以上の上昇となっています。つまりナスダック24.13%、S&P500が21.06%、そしてゴールド20.86%とシルバー20.02%となっています(12月17日現在。ゴールドとシルバーはCME先物ベース)。

今年の金融商品の中では最もパフォーマンスがよいことになります。

ちなみに日経平均はその次で18.8%です。対照的なのがプラチナとパラジウム。プラチナはマイナス9.8%、パラジウムはマイナス16.7%と年初と比べるといずれも下がっており、ゴールド、シルバーと明暗をわける一年になりました。

- 拡大

- (米国上場コントラクト年初からのパフォーマンス)

[ゴールド]

- 拡大

- (ドル建てゴールドと長期金利の年初来の動き)

- 拡大

- (円建てゴールドとドル円の年初来の動き)

(今年のここまでのレンジ:スポットベース)

「2024年の回顧」

ゴールドは2,000ドルで始まり10月末までほぼ一年を通して歴史的高値を更新し続ける前代未聞と言っていい強気マーケットになりました。最後の歴史的高値は10月31日につけた2,790ドルとなりました。この上昇の背景の最大のものは、2022年から続く新興国の中央銀行によるゴールドの買い。2022年、2023年ともに1,000トンを越えるゴールドが中央銀行により買われました。ゴールドの年間鉱山生産量は約3,600トンくらいであり、その約30%に近い量を中央銀行が2年連続して吸収したことになります。

そして今年2024年も1,000トンまでとはいいませんがそれに近い量のゴールドを買っています。ロシア、中国そしてインドと言った新興国のゴールド買いが2022年から急増したのは、ロシアによるウクライナ侵攻がそのきっかけです。世界的な地政学不安の高まり、そして米国がロシアへの経済制裁としてドルを「武器」として使ったことが引き金となり、BRICSプラスの新興国の国々が、ドル(米国債)からゴールドへとその外貨準備を入れ替えるという動きが促進されたのです。また米FRBによる金融政策の転換で金利下げプロセスが始まるという見方が年央前から強くなり、それまで、金利高を材料にゴールドを積極的に売ってきていた西側のヘッジファンドや機関投資家のゴールドの売りが急速に弱まり、9月に最初の金利下げが実施されることで、彼らがゴールドの売り手から買い手へと変化したことでゴールドの上げ幅がさらに大きくなり、10月末の2,790ドルまでゴールドは上昇したのです。

ゴールドは年初からほぼ800ドルに近い上げとなり、歴史的に見ても例がない大きな動きとなりました。そして円建てのゴールドは円がドルに対し9%も円安へと動いた結果を反映し、ドル建てゴールドよりもその分さらに上昇しました。年初からの上昇率は40%に達しています。円建てゴールドもドル建てゴールドの高値と同じ10月31日に13,769円の歴史的高値をつけました。

筆者も当然ゴールドやシルバーに対して投資を続けていますが、今年は年初からのほぼ一方的な動き、それも歴史的高値の更新に次ぐ更新でなかなかスポットで買うチャンスはなく、ほぼ積み立てだけになっていました。そういう意味では相場がどうなろうと機械的に買い付けをつづけてくれる積み立てはまさにこのようなマーケットには非常に有効だと思います。今年これまででスポットで買い増すチャンスは8月5日のブラックフライデーと米大統領選挙後、下げ調整がようやく入ったと思える動きになったこの年末がそのチャンスです。筆者は8月5日と今回、ようやくという感じでスポット買い増しをしています。

もちろん「金の果実」で。

「ゴールド 2025年の展望」

来年のことなど誰にもわかるはずがないと書いてしまうと元も子もないということになりますがとにかくゴールドに大きな影響を与える材料を考えてみよう。

(強気要因)

・続く新興国の米国債売りゴールド買い。

・続く地政学的な不安(ロシア・ウクライナ、イスラエル・ハマス、台湾・中国、シリア)

・FRBによる金利下げプロセスの継続。

・米国債務上限到来による混乱。

・米国債務のさらなる積み上げ。

・トランプ政権による減税と税関引き上げが引き起こすインフレと債務。

・インドのゴールド需要の継続的拡大。

・大規模金融緩和による中国需要の復活。

(弱気要因)

・ロシア・ウクライナ、イスラエル・ハマスにおいてトランプ政権の仲介による停戦。

・FRBの金利下げプロセスの短期終了。

・続く経済不調からの中国でのゴールド実需の減退。

これだけの材料を考えるとゴールドはやはり上がると考えます。弱気要因のうち二つの現実化で下がるとしても2,500ドル。それがあるとすれば、トランプ政権の最初のファンファーレのようなものになるでしょう。それに対して強気要因は新興国のゴールド買いだけでもゴールドをサポートするには十分であり、トランプ政権の不確定要因を考えるとゴールドは売られるより買われるでしょう。2025年の高値は3,000ドルに近づくのではないかと思います。

[シルバー]

(今年のここまでのレンジ:スポットベース)

- 拡大

- (ドル建てシルバー年初来の動き)

- 拡大

- (円建てシルバー年初来の動き)

「2024年の回顧」

シルバーもゴールドと並ぶ上昇となりました。金利が天井を打ったこと、今後の金利下げが予想できることからゴールドとともに上昇。シルバーにはそれに加えてソーラーパネルの需要があり、それも上昇の原動力となったと思われます。しかし金銀比価は未だに80台後半というレベルで過去30年の平均である65を考えると、まだまだ十分には上がっていないと言えるでしょう。頭を押さえられた理由の最大のものは中国経済の不調。実需が需要の半分を占めるだけにその最大の需要国の経済の不調はシルバーに暗い影を落としました。

「シルバー 2025年の展望」

・基本的にはゴールドと同じ強気材料。

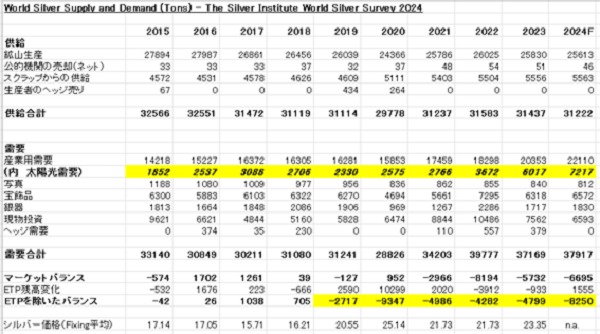

・シルバー独自のものとしては産業需要がソーラー需要に引っ張られて伸びるであろうこと。鉱山生産は安定していますが、大きな部分がほかのメタルの副産物として生産されることを考えると需要の盛り上がりに対応するような供給の増加はほぼ不可能。

・ゴールドに対する割安度とそのボラティリティの高さにより大化けする可能性。

・2025年の価格レンジの28ドルから40ドル。ゴールドのパフォーマンスを上回る可能性

が十分にあると考える。

- 拡大

(シルバーの需給表)

以上