円建てゴールドがふたたび歴史的高値を更新しました。8月28日に9,030円をつけ7月31日につけた9,023円を更新しました。

- 拡大

- (円建てゴールドとドル円の動き)

「ゴールド価格の実質金利離れ」

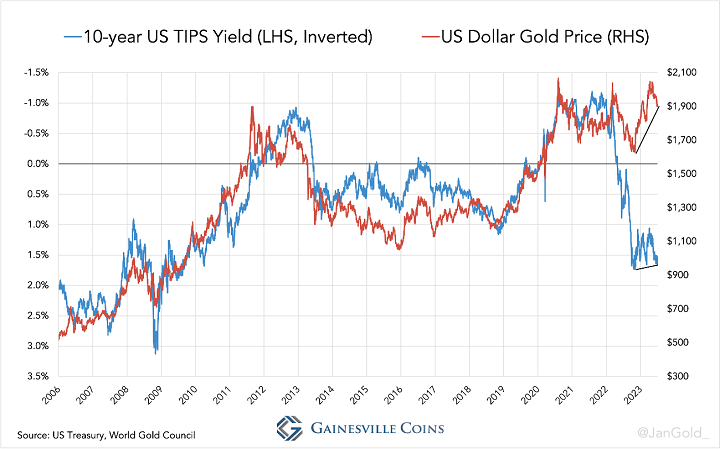

ニクソンショックによりブレトンウッズ体制が終わり、ドル金本位制が崩れた1971年以来、ゴールド価格はロンドンそしてニューヨークを中心としたマーケットで「米国の実質金利」をその最大の価格形成要因として動いて来たと言えます。

実質金利が上がればゴールドは下げ、実質金利が下がればゴールドは上がってきたのです。

しかし昨年2022年後半からゴールドの動きは実質金利と乖離し始め、2022年3月から9月にかけて米10年の実質金利はマイナス1%から1.6%まで急騰した場面でゴールドは2,000ドルから1,600ドルまで下げました。

ここまではこれまでの歴史通りと言えます。

しかし問題はそこから。実質金利はその後12月1.1%まで下げたあと2023年に入りそれ以上の下げはなく、今月8月には一時2%近くまで上昇しています。

それに対してゴールドの動きは、下げるどころか、1,600ドルから一時2,000ドルまで上げ、現在は1,900ドル台で推移しています。

- 拡大

- (実質金利とゴールド価格の動き2006年~2023年)

実質金利の上昇がゴールドの下げにつながっておらず、逆に上がっているという、これまでの常識では考えられないゴールドの価格の動きになっています。

ゴールドの動きはもはやこれまでの常識であった金融要因(ドルや金利)で動いているとは言えなくなってきています。

このゴールド価格の上昇にもかかわらず、2022年後半からのゴールド現物の集積基地であるロンドンとチューリッヒからは現物の輸出が増加しています。

これまでであれば、価格の上昇は、世界各地の需要を減退させるはずです。

そして欧米のゴールドETF残高は減少を続け、コメックスの取り組みは減少傾向。

つまりこれらの事象が示すのは、この価格の上昇の背景にあるのは西側の投資家の買いではないということです。

「金利に関係なくゴールドを支える新興国のゴールド買い」

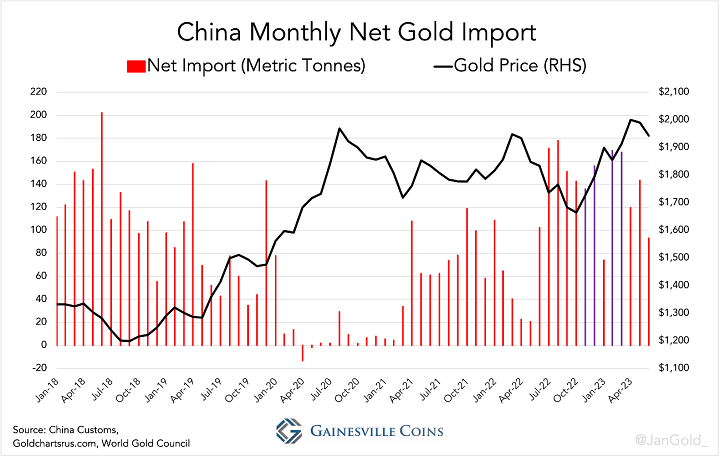

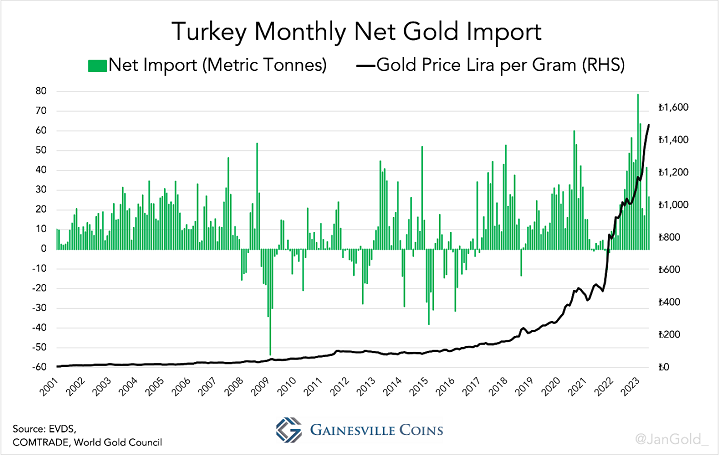

WGCによるゴールドの国別輸入量をみると、中国とトルコが際立っています。

中国は2022年11月と12月、そして2023年2月と3月は各月130トンから160トンという大きな輸入量になっています。

- 拡大

- (中国の月別ゴールド輸入量の推移)

トルコもこの時期ゴールドの輸入量が増大し、2023年1月には過去最大のほぼ80トンというネット輸入量となりました。

その背景にあったのは価値が下がる一方のトルコリラに対する民間のヘッジ需要です。

トルコ政府はこの1月のゴールド輸入量急増のあと、貿易赤字を増大させるゴールド輸入を禁止、その需要にこたえるために、国家の金準備から156トンのゴールドを市場に供給しました。

この中国とトルコの民間のゴールド買いが、実質金利の高止まりにも拘わらず、ゴールドの価格が上がった要因の一つであることはほぼ確実です。

- 拡大

- (トルコのゴールド輸入)

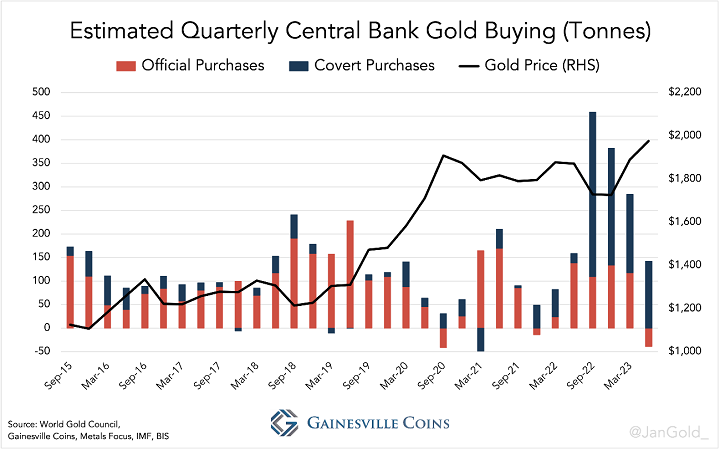

「新興国中央銀行のゴールド買い」

そしてもちろん、おそらくそれ以上のゴールド価格の上昇要因は、中央銀行の買い。

昨年2022年の中央銀行の買いは史上最大の1,135トンを記録しました。

その量は中央銀行がIMFに報告した量をはるかに上回ります。

つまり正式には発表されていない中央銀行の買いがあることをWGCはそのデータで認めているのです。

- 拡大

- (中央銀行の四半期ベースのゴールド買い – 公式&非公式)

特にロシアのウクライナ侵攻以来、その量は飛躍的に伸びています。

米ドルを保持することが、返ってリスクとなりえる米国や西側諸国と一線を課す国々が、ドルからゴールドへと静かにその外貨準備をシフトしています。

この動きには実質金利など全く関係がありません。

最右翼はおそらく誰もが想像する国、中国。

人民元の国際化にはその信頼性を補完するためにゴールドが必要なのです。

新興国のドル離れ、ゴールド買いは今後も続いていくことはほぼ確実でしょう。

だとすれば、ゴールドとドル実質金利の関係はどんどん稀薄化がすすみ、金利レベルよりも新興国諸国のゴールド買いがゴールドの価格を決めるより重要な要因になっていくと考えます。

金利が上がってもゴールドが下がらない現状のゴールド価格の動きはこのように説明できます。

だとすればゴールドの価格は今後まだまだ長期的に上昇することが予想されます。

新興国中央銀行のゴールド買い需要はまだまだこれからです。

FRBの金利上げが今年中にあと一回で終了し、遅くとも来年半ばには金利下げが始まるとすれば、この新興国のゴールド買いに加えて、高金利を材料にゴールドを売り越している欧米のファンドを始めとする投資家の買いも予想されます。

そうなればおそらくドル建てのゴールドも2,100ドルを超える上昇となるでしょう。

ゴールドは長期的に保有する意味がさらに増すことになると思います。

以上