2022年ももはや半分以上が過ぎました。

年初960ドルで始まったプラチナは、3月初旬に1,180ドルの高値をつけたあと7月に入って820ドル台まで下げ、この原稿を書いている7月後半現在880ドルとなっています。

ほとんどの時期は900ドルから1,000ドルでの間の動きとなっており、3月の高値のあとはパッとしない相場展開になっています。

6月初旬の1,000ドルからの下げがこれまでの下値900ドルで止まらず、800ドル台に下落したのは、FRBの金利上げ、そして今後予想される不景気によるコモディティ需要の減少の先取り売りによるものです。

果たしてこの900ドル割れのレベルがこれからも続くのでしょうか。

今回は現在のプラチナマーケットの状況を解説したいと思います。

1. 需給状況

・ 今年の供給過多は650 koz(約20トン)

・ 宝飾需要は中国のロックダウンと消費の低迷で不調。

・ 年初から半年でETFは266 koz(8.27トン)の流出。2021年一年の流入264 koz(8.21トン)をすでに上回っている。

・ これらがプラチナの価格下落の背景。

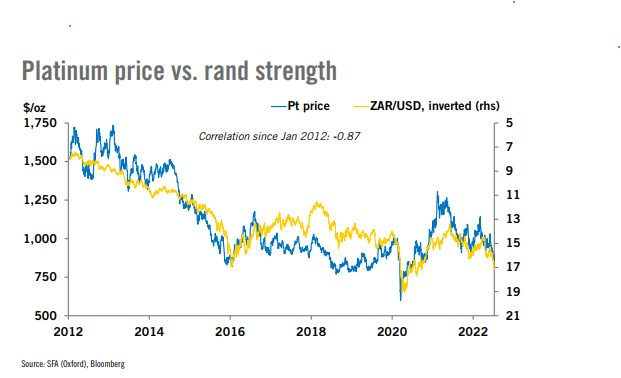

2. 南アランドが2年ぶりの安値

・ 1ドル=17ドルを超えるランド安は2年ぶり。ランド安はプラチナ安との相関が非常に強い。

ランドが安くなればなるほど、南アのプラチナ鉱山会社にとっては輸出妙味が増加し、プラチナの売却を誘うからです。

- 拡大

- (プラチナと南アランド)

- 拡大

- (過去10年のプラチナとランドの相関-0.87)

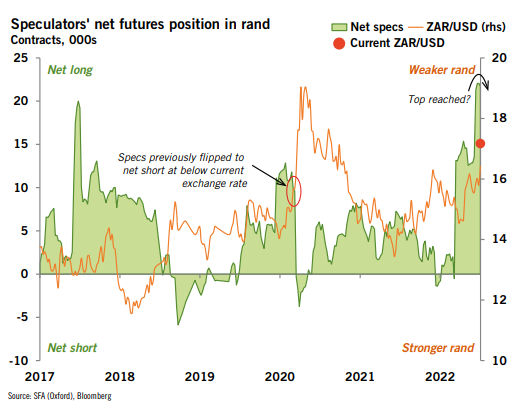

・ 通貨先物での投資家南アランド先物のドル・ランド・ロング(ドルロング・ランドショート)ポジションは22,000 lots と非常に大きくなっており、ほぼ天井。

ここから反転しそうであり、ここからドルランドロングポジションが減少するとすれば、ランドが安値をつけ、相場が反転する=ランドが戻す=プラチナが戻るということになる可能性が高い。

- 拡大

- (ドル・ランド先物の投資家ポジション推移)

・ しかし短期的にはFRBの利上げがさらに新興国通貨に対してドルが強くなる圧力になる可能性があり、さらなるランド安がプラチナ安につながる可能性もある。

・ 現在の極端なランド安投資家ポジションは、南アの電力事情やFRBの金融引き締めが南アなどの輸出産業に頼った新興国に与える影響を織り込んでいるのかもしれない。

・ そのためこのポジションが反転した時はランド、そしてプラチナの転換点になる可能性がある。

3. Nymexプラチナのポジション - 投資家ショート

・ 投資家ポジションは19,037 lots (29.6トン)ネットショート。2019年7月以来。

投資家ショートはその買い戻しが期待され、マーケットには強気材料。

- 拡大

- (Nymexプラチナのポジション)

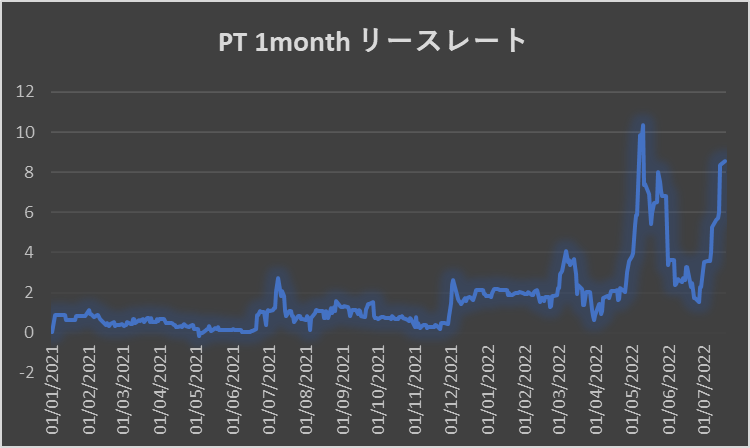

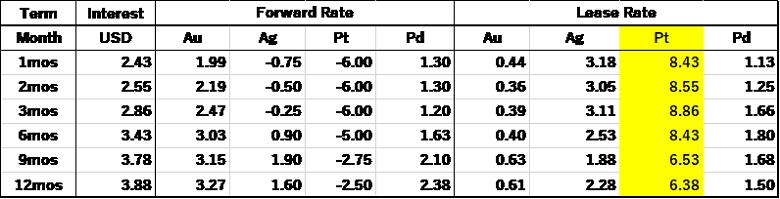

4. プラチナリースレートの急騰

・ 貴金属・他通貨を通じてダントツに高い金利。5月に1カ月物の金利が10%を超えたが、その後2%台まで戻し、そして7月後半現在ふたたび8%台に上昇。

価格が下がるとリースレートが上昇するということはおそらくLoco Zurich/London accountのプラチナを中国が紐付け現引きしているせいではないかと考える。

そのためこれらのアカウントのプラチナ不足状態が続く。

これは実際に中国が買っているわけであり、それは当然プラチナの強材料であり、その買いはじわじわと効いてくるだろうと考えます。

- 拡大

- (貴金属のリースレート)

- 拡大

- (貴金属のフォワードレートとリースレート)

5. コモディティ安

・ プラチナに限らず、現在のコモディティ安は需給と言った実際のファンダメンタルズを反映しているとは言えず、不況予想のためにあまりに売られ過ぎている。

原油も銅やアルミ、そして貴金属も中長期的にはおそらくこの下げは買いでよかったとなるのではないかと考えます。

以上