もはや2022年も2月。遅くなりました。皆さま、あけましておめでとうございます。今年もよろしくお願いします。

プラチナは12月のFOMC後の16日に一瞬900ドルを割った(安値は897.50ドル)のが、底値となり、そこから一時1064ドル、2月上旬現在は1030ドル前後でしっかりの展開となっています。パラジウムはもっと極端な値動きとなっており、プラチナと同じく12月のFOMC直後の急落1550ドルがどん底となり、そこから現在までに50%の急騰、2400ドルとわずか1.5カ月の間に850ドルもの急騰になっています。

- 拡大

- (ドル建てプラチナの動き)

- 拡大

- (ドル建てパラジウムの動き)

その背景には、半導体不足により滞っていた自動車生産が立ち上がってきたこと、パラジウム触媒の代替としてのプラチナの使用が増加してきていること、そして緊張が増す一方のロシア・ウクライナ情勢が、南アフリカ(南ア)に次ぐPGMの生産地であるロシアからのPGM供給に不安を増大させていることがあります。ロシア情勢は世界一の生産国であるパラジウムにより大きな影響を与えていますが、同じPGMとしてプラチナにもその余波は十分に伝わっています。パラジウムはそもそも2021年に売られすぎていたこともあり、その理由であった自動車生産減少が是正されつつあり、それに加えてのウクライナ問題で、パラジウムの上昇はまさに目を見張るものがあります。パラジウムはロシア・ウクライナ情勢が緊迫化すればするほど上昇する可能性がまだまだ残っており、まさに地政学リスクでの上昇です。ただし、この問題がなんらかの平和的な方法で解決となれば、地政学リスクプレミアムは消えて、その分下げる可能性が高いでしょう。しかし、昨年の自動車生産減少からの下げた分に関しては消えません。今年は平均価格は2500ドルくらいのレベルになるのではと思います。ただし、もう少し長い3年、5年といったスパンでは、割安なプラチナによる触媒の代替そして内燃機関から再生可能エネルギーへのトレンドつまりガソリン車からEVやFCVへの流れの影響で、8割がガソリン車触媒需要であるパラジウムの価格は下落せざるを得ないでしょう。

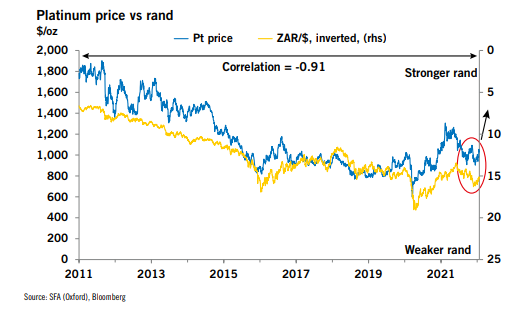

プラチナはパラジウムの代替としての需要増に加えて、南ア・ランドの動きが価格を支えるような動きになっています。プラチナと南ア・ランドの動きは強く相関関係が0.91と非常に高いのです。

南アの輸出品のうち13%がプラチナであり、世界での生産の8割近くを南アが占めます。近年はロジウムやパラジウムなどの価格の高騰のため、PGMの南ア経済への重要性は増す一方です。南ア・ランドとプラチナの相関関係が高いのも当然と言えるでしょう。主要輸出品であるため、南ア・ランドが安くなると輸出者である鉱山会社にとっては利益が大きくなり、ランドが高くなると輸出にとってはマイナスになります。円高円安と日本の輸出輸入の関係と全く同じです。南ア・ランドは2020年前半のパンデミックの盛り上がりに対してパンデミック以前の1米ドル=15ランドから19.1ランドにまでランドの価値は下落、その時プラチナも1000ドルから600ドル割れまで下落しました。そして2021年、ランドが再び13.6ランドへと戻していく過程でプラチナは一時1300ドルまで上昇しました。現在ランドは15ランド近辺での堅調な推移となっており、これはプラチナの大きなサポート材料となっています。一時最悪の状況であったパンデミックも南アでは改善に向かっているのがその背景にあるのでしょう。

- 拡大

- (プラチナと南ア・ランドの動き)

ランドの動きのみならず、半導体不足の状況改善による自動車生産の復活の兆し、自動車触媒でのパラジウムの代替需要、水素社会でのプラチナ触媒の新たな需要の可能性、そしてインフレの進行によるインフレヘッジ現物資産のゴールドと並びプラチナへの投資資金の流入など、プラチナの強材料は多いのが現状です。ゴールドやパラジウムに比べると1000ドルというレベルのプラチナは「割安」だと言えるでしょう。プラチナ上昇の可能性は大きいと考えます。

以上