プラチナは1月後半にドル建て1,020ドル、円建で3,600円をつけて、ほぼ3年ぶりの高値を記録しました。

そしてこの過去3年間のプラチナの取引レンジは2018年8月15日のコモディティのセリングクライマックス(すべての商品が下がった日)763ドルを安値として、この1月の戻り高値1,020ドルとなります。

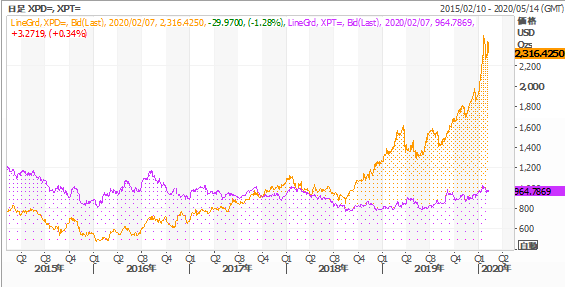

過去5年のチャートを見ると、現在のプラチナは800ドルがほぼ底値であり、1,000ドルが天井となっていると考えてもいいでしょう。

円建では2,800円から3,800円のレンジであり、2019年6月以来は上昇基調が続いて、このところはレンジの上部での推移となっています。

- 拡大

- (ドル建てゴールド:5年)

- 拡大

- (円建プラチナ:5年)

しかしプラチナの2019年半ばからこの堅調な動きも、ゴールドとパラジウムに比べるとその上昇は非常に控え目なものとなっており、出遅れ感は否定できません。

ゴールドは世界中の金融緩和、そして地政学的不安(イラン中東問題、米中貿易戦争、新型肺炎など)から根強い投資資金が流入しています。

そのため株高やドル高といったゴールドにとってはマイナス要因となる環境下でおいてもゴールドが大きく下がることがなく、力強い相場展開となっています。

ゴールドは投資家の買いによって支えられているのです。

- 拡大

- (プラチナとゴールドのスプレッドの動き:5年)

一方プラチナどころかゴールドをも追い越し、貴金属4メタルの中でもっとも高いものとなったパラジウムですが、その上昇の要因はゴールドとは全く対照的であり、投資家の動きでは全くなく、こちらは純粋に「需給要因」で上がっています。自動車触媒の需要の伸びに供給が足らず、供給不足がもう10年も続いており、累積された供給不足がとうとう過去一年で大きく相場に反映され、2008年にプラチナがつけた2,300ドルという貴金属の最高値を大きく上回る2,550ドルまで上昇しました。

- 拡大

- (プラチナとパラジウムの動き:5年)

この2メタルに比してプラチナ(そしてシルバー)は負け組と呼ばれても仕方の無い動きとなっていますが、今後のプラチナの動きを考える上でのポイントをまとめておきます。

「プラチナ出遅れの理由」

・ 安定した需給構造。需要も供給も安定しており、バランスが取れており地上在庫も豊富。

・ 最大の需要分野である自動車触媒が、2015年のフォルクスワーゲンの触媒スキャンダルによるディーゼル車の販売不振により不調に陥ったこと。

・ 自動車触媒に次ぐ需要分野である宝飾も最大のマーケットの中国での需要が不調。

・ 新型肺炎感染拡大による世界の景気減速からのプラチナ需要減退予測。

「プラチナ投資の魅力」

・ ゴールドそしてパラジウムに対する大きな出遅れ感。割安感。ゴールドとの値差が600ドルを超えた状態はもちろん前代未聞。パラジウムに対しては0.4対1と、その価値は半分以下になっている。これも当然前代未聞。

・ 供給の8割近くを南アが占めることによる供給不安。

・ ゴールドに対する圧倒的な希少価値。ゴールドは年間生産量が3,200トンに対して、プラチナは200トン。

・ その利用価値はゴールドよりも格段に高く、産業用需要が圧倒的に大きい。景気拡大時期には需要が大きく伸びる可能性。

・ 次世代自動車候補のFCV(燃料電池車)は、ディーゼル車の10倍のプラチナを触媒として使用する。

現在の世界的金融緩和と地政学的不安が続く以上、投資家のゴールド人気は陰りそうもありません。

しかし長期的な投資を考えると、ゴールドと比べて割安に捨て置かれたプラチナは魅力があります。

生産コストが900ドル近辺だと考えられている状況では、プラチナの下値リスクは限定され、今後の次世代自動車への動き、特に中国がEVからFCVへとの舵を切りつつある現状を考えると現在の割安さと将来性にかけての長期的投資は十分考慮に値すると思います。

以上