WPICからプラチナの四半期レポートが発表されました。その要約をご紹介しましょう。

・2019年第3四半期のプラチナの需給は、供給は8%ダウン、需要は7%アップとなりました。毎年第3四半期には大幅な供給過剰になるのですが、今年は25000toz(約0.77トン)という小さなバランスでした。この原因は鉱山生産の11%減少が、リサイクルの増加2%を上回ったこと、そして需要が7%増加したことにあります。鉱山供給の減少は、主に南アの製錬所のメンテナンスのためで、需要増加は、投資需要の増加がその原因です。

- 拡大

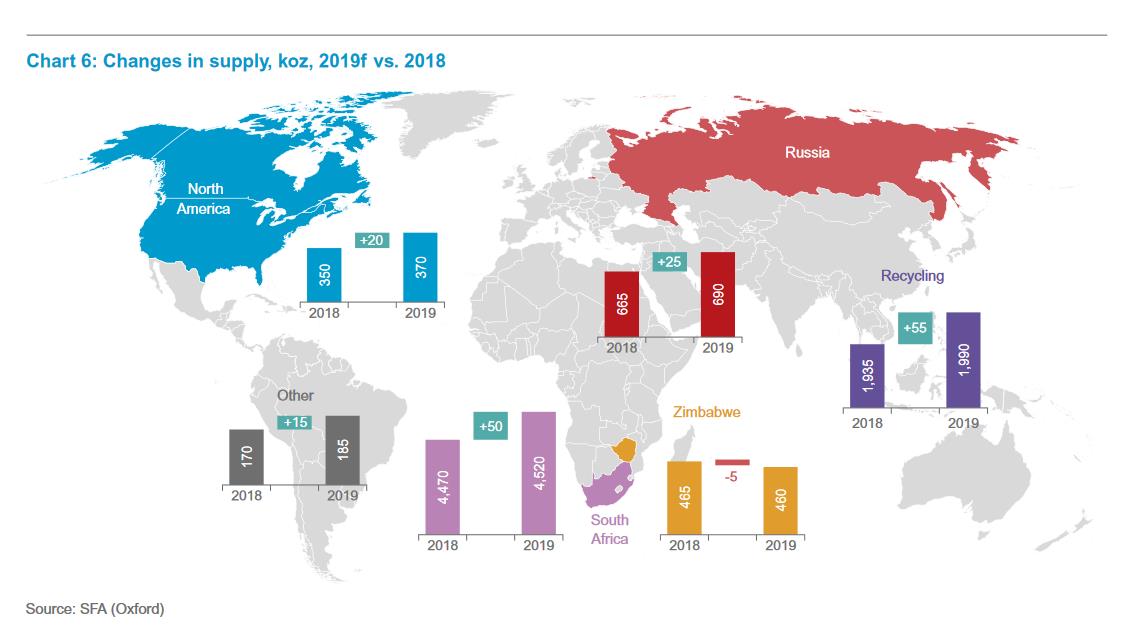

- 【プラチナの供給比較(2018年と2019年予測、単位:1000オンス)】

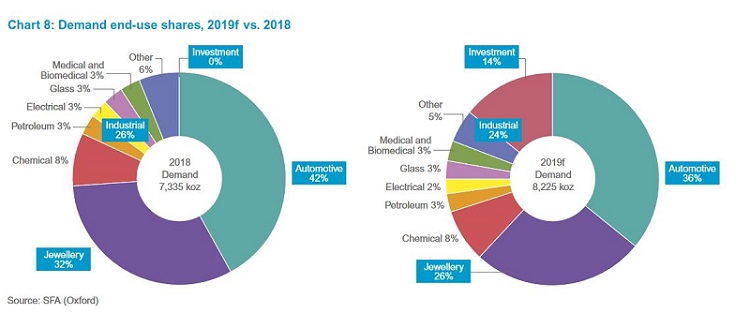

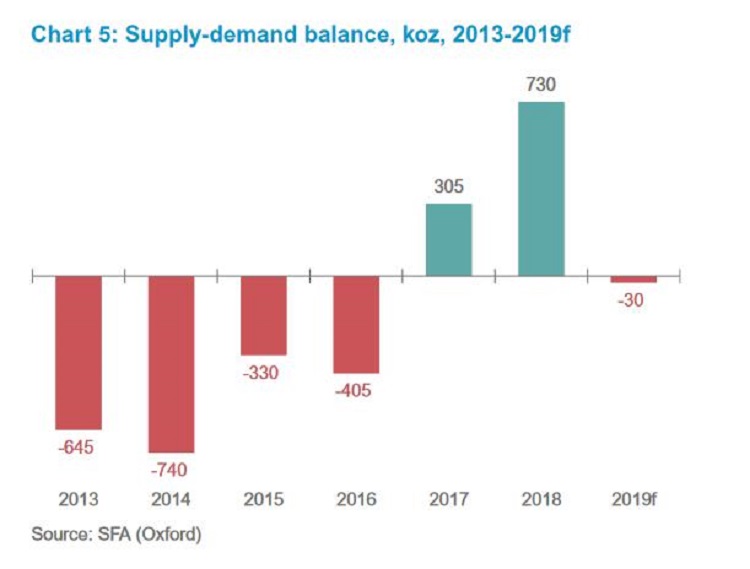

・2019年のプラチナ需給の最新予想では、前回の予想345,000toz(約10.7トン)の供給過剰から大きく変わって、30,000toz(約930kg)の供給不足とほとんど需給がバランスしている状況となりました。需要の12%もの大幅な増加は記録的な投資家のETFの買いです。この買いが自動車触媒-5%、宝飾品-6%、工業需要-1%といった需要分野の落ち込みをカバー、この結果、供給の伸びは2%となりました。

- 拡大

- 【プラチナの需要とその分野別比較(2018年と2019年)】

・鉱山供給は1%増加。ただその実態は2018年に加工プロセスに入っていたもの。パラジウムとロジウムの価格急騰により、プラチナのリサイクルの供給も3%増加。しかしプラチナ価格の低迷のため宝飾品のリサイクルは減少。

・2020年の需給予想は、670,000toz(約20.8トン)の供給過剰。供給は1%の減少、しかし需要は10%の減少を予想。これは投資需要の減少の見方のため。それでも過去5年の平均よりは多い。しかし2019年の記録的なETFの買いの再現は予測できない。鉱山生産は2%の減少を予想。

- 拡大

- 【2013年から2019年までのプラチナの需給バランス】

プラチナの投資対象としての魅力は

・供給は新規鉱山に対する限られた投資のために比較的制限されていること。

・ゴールドやパラジウムと対照的に、プラチナが歴史的安値レベルにあること。

・排ガス規制がより厳しくなっている状況でPGMの需要総量はこれからも増加する。

・プラチナとパラジウムの大きな状況の違いがプラチナのパラジウム代替への圧力となる。

・機関投資家がプラチナの安さとファンダメンタルズの良さを材料に投資需要を膨らませていること。

以上