- 拡大

- (ドル建てプラチナ)

- 拡大

- (円建てプラチナ)

プラチナが上昇しています。

円建てはほぼ8年ぶりの高値に近いところにあります。

今回はこの上昇の背景を考えてみたいと思います。

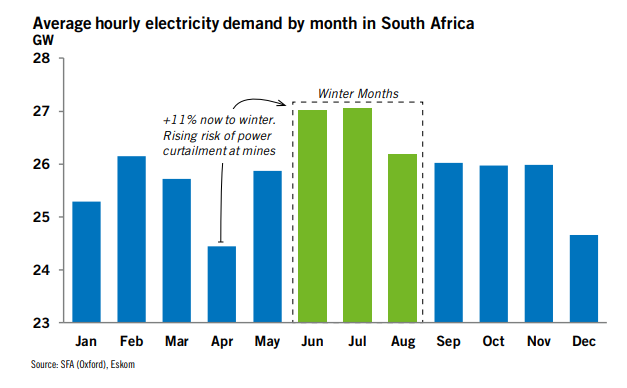

「南半球はこれから冬」

プラチナが上がっている最大の理由は、これから南半球が冬に入り、プラチナの80%を生産する南アフリカの電力需要もピークを迎えるからです。

もっとも電力需要が多くなるのが6月から8月。

4月はもっとも電力需要が少ない月です。

- 拡大

- (南アの月別電力需要平均)

南アは昨年6月下旬に最大のステージ6の計画停電に至り、もう少し進めばPGM鉱山でも強制的に電気需要を抑えねばならなかったという緊迫した状態だったようです。

南アの計画停電はステージ1から8まであり、ステージ6は最大6,000メガワット(MW)の電力削減を求める逼迫状況で、具体的には、1回4時間半の停電が4日間で最大18回行われます。

2022年10月にはクシレ発電所の故障によって2,000メガワット(MW)の発電量が失われるということがありました。

ジェトロによると一般的な発電所の寿命が50年とされる中、南アの各発電所の平均稼働期間がもはや45年になっており、電力需要に対して現在4,000~6,000MW分が不足しているということです。今後、経年劣化が進むと発電能力が落ち、供給量はさらに落ち込むとの見方が有力です。

エスコムのムポ・マクワナ会長は、南ア全体のエネルギー需要の少なくとも80%を供給する石炭火力発電の回復に重点を置いていますが、需要に見合った電力供給が実現するには最低でも2年かかると推定、その期間はステージ2~3程度の計画停電が続くとみています。

しかし現実は、電力需要が最も少なく、余裕があるはずの4月にもかかわらず、先週再びステージ6の計画停電が発動され、木曜日(13日)のピーク需要は30.7GW、それに対して供給は23.7GWであり、7GWの需要超過となりました。

これらの現状をみる限り、これからピークを迎える南アの電力需要は、プラチナの生産にも大きな影響を与えることが予想されます。

「プラチナ生産への影響」

南アのプラチナ生産の28%(1.2moz =約37トン)は1,000m以上の深度の鉱山から採掘されています。

深い鉱山では空調やポンプによる水の汲みだし等、より多くの電力を必要とし、計画停電下での操業は困難になります。

2008年3月にプラチナが2,200ドルを超えて歴史的高値を付けたときの価格急騰のきっかけは年初からの二週間にわたる停電がそのきっかけでした。

(その時は直後のリーマンショックによって2,200ドルから800ドルまで急落するという激しい値動きでした。)

- 拡大

- (2008年の停電でプラチナ歴史的高値)

現在プラチナの価格が1,000ドルを超え、この原稿を書いている時点で1,080ドルまで上昇しています。

今後、真冬を迎える南アの電力事情に加えて、中国の1~3月期のGDPが4.5%増となっていることで中国からの需要の復活が期待でき、さらなる価格上昇は十分にあり得ると考えておくほうがよいだろうと考えます。

以上