今日は為替の話。

3月FOMC後の発言で、ボスティック・アトランタ地区連銀総裁が、年内利下げ回数予測を2回から1回に変えたことを明かした。

粘着質のインフレと想定を超える経済指標の好転により、23年12月時点に比し、インフレが2%ターゲットに向けて下げ続けることに自信が持てなくなった、と語っている。

更に、クックFRB理事は、「ディスインフレの道は起伏が多く、平たんではない。インフレ鈍化は時間がかかり、利下げに対して、慎重にならざるを得ない」と語ったことで、タカ派と見られている。

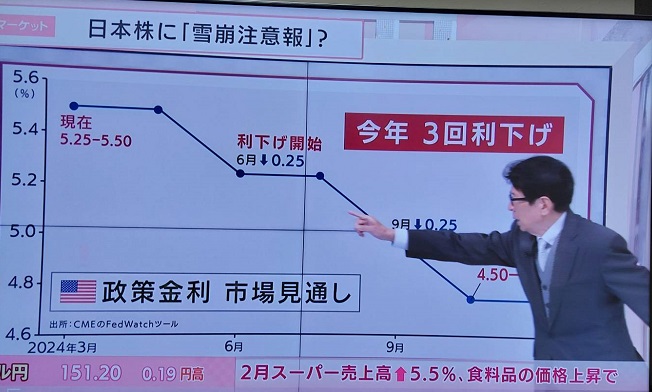

3月FOMC後に発表されたドットチャートでは、年内の利下げ回数が、ゼロ回が2名、1回が2名、2回が5名、計9名いることが確認されている。

3回派も9名だったが、4回派が1名いたことで、「利下げ3回維持」となったわけだ。

際どい僅差ゆえ、利下げ開始時期を6月とすれば、4~6月期には、この僅差が逆転することも十分に考えられよう。

特に、まだ3回の雇用統計と消費者物価上昇率を消化せねばならず、これら重要経済指標の上振れ或いは下振れで、予想利下げ回数が大きく変化する可能性が排除できない。

パウエル議長も、利下げを多めに見るハト派9名と、少なく見積もるタカ派8名の狭間で、内部調整に手間取りそうだ。

この僅差の影響をまともに受けるのがドル円相場。

4~6月期は、FRB高官発言が特に重要視されよう。

FRBがハト派に傾けば、予測される利下げ回数が増え、ドル金利が低下。

ドル安・円高が進行して、140円台後半の動きになる可能性がある。

対して、タカ派になびけば、155円が視野に入る。

まさに「データ次第」の展開で、大荒れの地合いが予想される。

このような、視界不良の市場環境では、当局の為替介入も、慎重にならざるを得まい。

通貨投機筋は、仕掛けやすい「チャンス」と見て、臨戦態勢である。

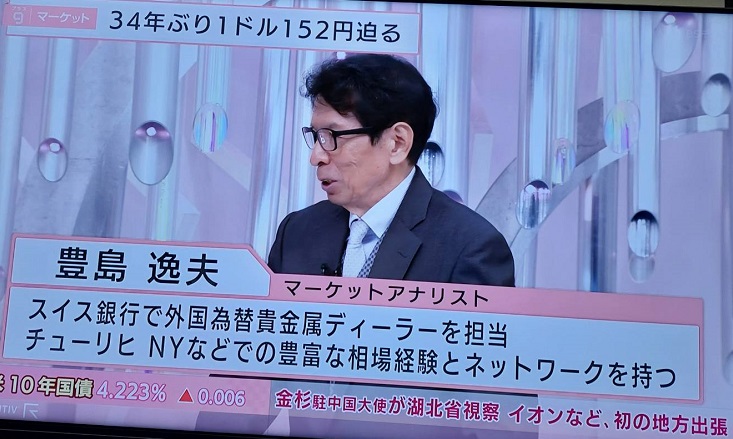

昨晩は、日経ニュースプラス9にスタジオ出演して、日本株と為替の話を、駆け足でしたよ。

持ち時間6分で、きっちり10秒残しで、纏めたが、いくつか、すっ飛ばした部分もあった。

金については、某地上波が、金特集を制作中。