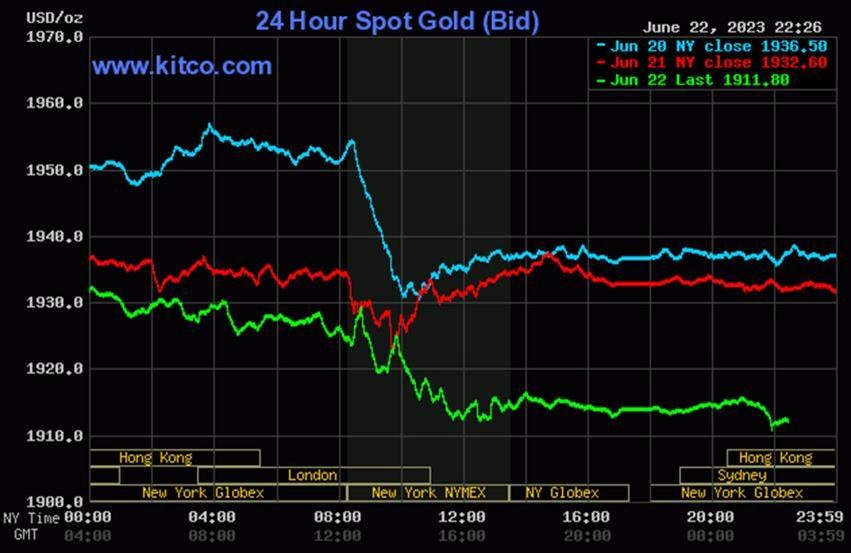

22日のNY金市場で、スポット金価格が、1,900ドル大台割れ近くまで急落した。(KITCOグラフ、緑線)。

要因は、FRBの追加利上げに加えて、欧州発のサプライズ利上げ。

22日には、まず、イングランド銀行が0.5%という大幅な利上げに踏み切った。更に、スイス国立銀行が利上げを決め、更なる利上げも示唆した。ノルウエーの中央銀行も利上げを決めた。同時進行的に、米国議会ではパウエルFRB議長が、追加利上げ2回の可能性に言及していた。既に、ECB、スエ―デン、カナダ、オーストラリア、ニュージーランドも利上げを決めており、さながら、世界の中央銀行が利上げ競争を演じるかの如き印象を市場には与えているのだ。

その仔細を、ロイターが、利上げレースと題して、グラフにしている。英文だが、グラフは分かりやすいので、以下に添付した。

https://www.reuters.com/markets/asia/global-markets-view-asia-graphics-pix-2023-06-22/

どの国でも、インフレがエネルギー価格下落などで一服したかと思えば、ここにきてぶり返し、想定よりしつこい。特に、サービス産業の人件費が下がりにくいという状況に手を焼いている。パウエルFRB議長も、サービス産業の価格動向に特化して、家賃までも取り除いた「スーパーコア インフレ指標」を重視しているほどだ。

とはいえ、インフレがしつこいのであれば、インフレヘッジで金が買われるはず。たしかに、中期長期で金を購入している人たちはインフレを懸念して保有している。しかし、短期的な先物市場への影響度は、インフレ抑制のための利上げのほうが、サプライズ性も高い。インフレヘッジ需要はボディーブローの如くジワリ効き、利上げはワンツーパンチの威力がある。ゆえに、短期的に急落しても、金価格の上昇トレンドに変わりはない。更に、利上げを続ければ、副作用として、不況、更に、米国の銀行不安が悪化するのは必至だ。その時点で、安全資産として金が買われ、金価格には上昇圧力がかかる。

なお、22日にはドル高も加速して、円安が143円台にまで進行した。しかし、今年の円安は昨年と異なる。

日銀からの「政策修正」のメッセージひとつで、一気に外為市場のセンチメントが変わる可能性も秘めるからだ。植田総裁の口先介入が効くので、市場介入という強硬手段は温存できる。

実際に、昨年投機的円売り攻撃を仕掛けた国際通貨投機筋も、新日銀総裁の記者会見での「サプライズも」との発言一つで、模様眺めを決め込んでいる。ここから一足飛びに145円超え、150円台乗せを積極的に狙う姿勢は見えない。

FRBの金融政策も中期的には景気後退、銀行不安が強まれば、利下げへの転換も視野に入る。これはドル安、円高要因だ。ちなみに、NY金高要因にもなる。

22年の円安とは景色が異なることを見極めるべきであろう。

ところで、タイタニック号残骸見物ツアー潜水艇事故の話題。

あらためて水面下4,000メートルの世界の厳しさを感じる。金関係者としては、海底のそのまた1,000メートル下の金鉱脈を採掘することなど、無理筋だと連想してしまう。長期的に、陸上の有望な金鉱脈が開発し尽くされれば、金生産がピークアウトすることは必至である。あとは二次的供給源のリサイクルに頼るしかない。金価格長期上昇トレンドは供給サイドから明らかなことだ。