昨日、本欄で詳述したパウエルFRB議長の「ハト派的発言」がサプライズ要因となり、ドル金利は低下、外為市場ではドル安・円高が加速。

そしてNY金は1,800ドルの大台を突破した。

但し、円高が135円まで進行したので、これまでの円安主導の国内金価格とは様相が異なる。

NY金高も円高で相殺されてしまう展開だ。短期的に、国内金価格のボラティリティーの激しさは一服。

筆者の目は既に2023年に向いている。

0.75%刻みの劇薬ともいえる利上げ連続接種の効果も精査できないまま越年。

2023年1-3月期は、市場は危惧する劇薬接種の副作用としての不況が顕在化しよう。

昨晩も、ISM製造業景況感指数が好不況の節目である50を割り込んだ。利上げ不況の到来を告げるごとき現象だ。

更に、不況のシグナルとされる逆イールド現象も、長短金利逆転幅がハンパなく拡大している。

10年債で3.5%、2年債で4.2%、3か月もの財務省証券でさえ4.3%。

長期でカネ借りたほうが金利が安いって、どう考えてもおかしい。

10年債は今後の景況感を映し、2年債はFRBの政策金利に連動するので、このような珍現象が生じるのだ。

FRBは粛々と政策金利利上げを進め。実体経済は高金利の影響で景況感が悪化するというシナリオなのだ。

このような異常な市場環境は2023年に更に顕在化が見込まれ、インフレが一転デフレとなるリスクを孕む。

そこで、2023年には、金がインフレヘッジから、一転、デフレヘッジとして注目される可能性がある。

リーマンショック後のデフレで金が初めて1,000ドルを突破して急騰したことが、デフレヘッジとしての金の事例だ。

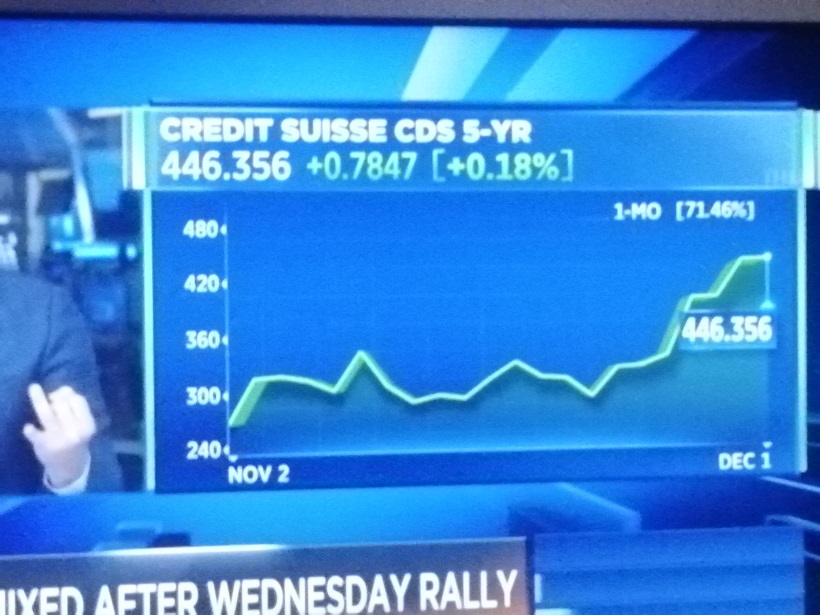

今回、リーマンの再来はないが、既にクレディ・スイスの信用不安が危惧されている。

ちなみに、同銀行のCDS(債務不履行に対する保険)の料率が再び上昇中だ。

一般論として、金はインフレヘッジとしてもデフレヘッジとしても機能する。インフレでもデフレでもないときは、金の出番はない。

今後の展開を注視したい。

なお今晩、YouTube雇用統計ライブを午後10時15分から豊島逸夫チャンネルでライブ配信する。