先週後半は危険水域とされる20の大台を下回っていたVIX(恐怖指数)が、週明け12日には再び21の水準まで上昇した。更に、VIX先物では、期先が20,19,18と、先に行くほど期近より安くなる「バックワデーション」という現先逆転現象が生じている。市場が差し迫ったリスクを感じていることを示す。

マーケットは、米中貿易戦争がせめて「停戦」となるシナリオならば良しとしていた。しかし、双方譲らぬ、あるいは、譲れぬ瀬戸際状態が長期化するとの観測が強まり、世界的景気後退のリスクが切迫感を帯びてきたのだ。

12日には、大手投資銀行が相次いで悲観的見通しを発表した。

ゴールドマン・サックスは2019年10-12月期GDP予測を2.0%から1.8%に引き下げ。1%台の数字に、市場は減速から失速へのシナリオを嗅ぎ取り、先取りして動く。

更に、モルガン・スタンレーは、今回の利下げサイクルの落としどころとして、ゼロ金利近傍再来の可能性もあり得ると指摘した。

バンク・オブ・アメリカは今後12か月に米国経済が景気後退期に入る確率を30%程度とする予測を打ち出している。

年内利下げ3回説も台頭してきた。

FRBへの不信感も根強い。

そもそもパウエルFRB議長は、僅か半年ほどで引き締めから緩和へ転換に動いた。そして今、利下げするが、あくまで「予防的」と説明している。しかし、疑心暗鬼のマーケットは懐疑的だ。果たして、予防的措置で収まるのか。これまでFRBが後手後手に回ってきた印象が強いので、予防注射も立て続けに2本も3本も打たねばならぬほど、症状は悪化しているのではないか。

根本的に見れば、金融・財政政策の発動余地が狭まっていることが最大のリスクだ。構造改革による労働生産性向上が望まれるが、たとえ政策として選択されても、実効性が出るまで時間がかかる。即効性を望む市場は焦れて待てない。

更に、新たな地政学的要因として香港が浮上した。世界的ハブ空港の香港国際空港実質的閉鎖によりNYでも地政学的リスクとして意識され始めている。中国国営メディアが人民武装警察部隊の深圳への移動を撮影した動画を公開したことも、切迫感を煽った。

一旦1490ドル台まで利益確定売りで急落した金価格も再び1510ドル台に急反騰している。

米国10年債利回りも、今や景況感リスクを映す指標として市場の注目を集める。

年末までには1.2%から1.3%台まで下げるとの観測も語られる。

米10年債利回りが下がると、株が売られ、ドルが売られ、円が買われる、という負の連鎖が断ち切れない。

逆イールド現象も拡大中だ。いよいよ「真打ち」とされる10年債と2年債の利回りスプレッドまで逆転の兆しが強まった。もし実現すれば、まずアルゴリズムが「不況の前ぶれ」として認識するは必至だ。12日には10年債が1.65%水準に対して、2年債が1.58%水準。その差が僅か0.07%程度。2年債は政策金利との相関が強いのに対して、10年債利回りは市場の実勢で決まり、経済の体温計とされる。その逆転は、景況感の実勢悪化に、FRBの利下げ対応が追い付かない可能性を示す。

総じて、債券市場は悲観論で育ち、株式市場は楽観論で育つ。

マネーは育ちが見込める市場に流入を続けている。

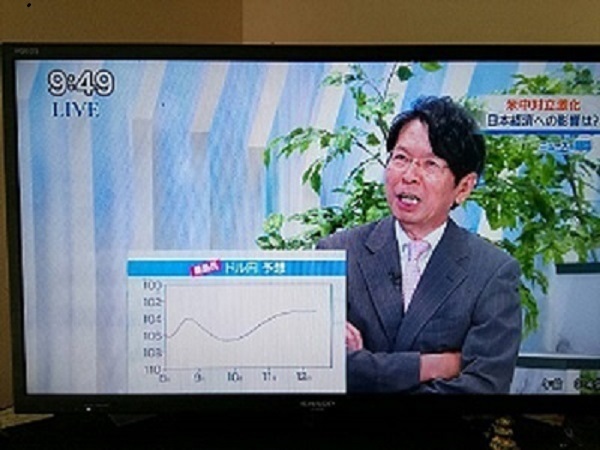

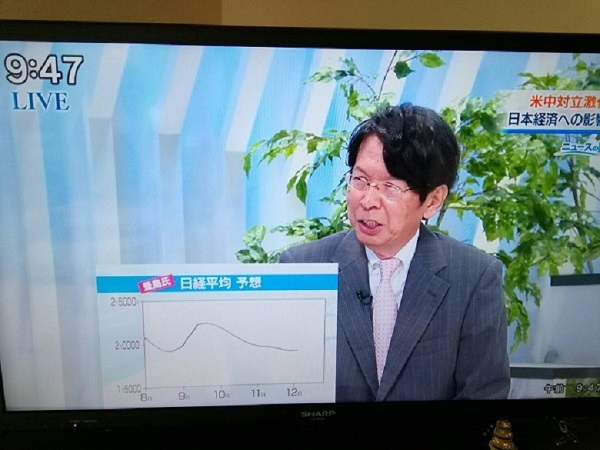

そして、3連休中はテレ東に2回出た。土曜日は日経プラス10サタデー。米中貿易戦争から通貨戦争へ。日本株、円、金の相場予測。金だけグラフは要求されず。

そして、月曜はズバリ金価格予測。短期過熱警戒、中長期強気をビデオ収録で語った。

それから、今週発売の週刊エコノミスト、カバー記事でコメント↓

https://weekly-economist.mainichi.jp/articles/20190820/se1/00m/020/057000c